#Mediastorm 86 – Metti la pubblicità, togli la pubblicità

Advertising e abbonamenti ad-free nell'internet costruita attorno all'ossessione di rende la pubblicità identica a qualsiasi altro contenuto e qualsiasi contenuto a una pubblicità.

“La pubblicità è quella cosa che le persone sono disposte a pagare per non vederla”

L’adagio arcinoto —che però è sempre utile tenere bene a mente— oggi sembra ancora più attuale: l’introduzione da parte di Meta di un’opzione in abbonamento a pagamento ad-free per Facebook e Instagram “per chi non chi non vuole vedere più annunci pubblicitari”, ci ricorda che quella massima trova sempre, prima o poi, una qualche applicazione anche là dove non ti saresti mai aspettato.

Chi, infatti, avrebbe mai detto che un qualsiasi social (e in particolare Meta, il secondo più grande beneficiario al mondo degli investimenti da advertising globali, il 98% del totale dei suoi ricavi) avrebbe, un giorno, introdotto una forma di abbonamento?

Eppure quel giorno è arrivato e, d’altronde, in pochi avrebbero detto solo poco tempo fa che Netflix avrebbe un giorno introdotto la pubblicità (eppure quel giorno è arrivato giusto un anno fa), proprio lei l’azienda che dell’assenza delle odiose interruzioni pubblicitarie aveva fatto uno dei principali tratti distintivi nei confronti della vecchia TV.

Certo va detto che non si può parlare di reale convergenza di due modelli, quella della pubblicità nello streaming video è un elemento destinato a restare e consolidarsi mentre l’abbonamento introdotto da Meta è limitato a una ventina di paesi europei, una mossa in risposta alle disposizioni sulla privacy imposte dall’Unione europea, tutta da verificare nella sua reale “sostanza” (e se, effettivamente, l’iniziativa sarà ritenuta soddisfacente dalla Ue).

Tuttavia resta il fatto che in pochi mesi chi vive esclusivamente di pubblicità ha deciso di introdurre degli abbonamenti mentre chi vive esclusivamente di abbonamenti ha introdotto la pubblicità: benvenuti nell’era della transizione permanente, delle continue correzioni di tiro su modelli di business nati “a una dimensione”.

Benvenuta, benvenuto, io sono Lelio Simi e questo è l’ottantaseiesimo numero di #Mediastorm una newsletter di appunti, storie, segnalazioni, dati e approfondimenti per cercare di capire come la tecnologia ha trasformato/sta trasformando/trasformerà l’economia delle industrie dei media e il nostro rapporto con i loro “prodotti”. Se non lo sei già, puoi iscriverti da qui:

Se dopo averla letta hai suggerimenti, domande o segnalazioni da farmi puoi scrivermi a questa email leliosimi@substack.com, oppure se quello che ho scritto ti suggerisce delle riflessioni che vuoi condividere, oltre che con me, anche con gli altri lettori puoi usare direttamente la sezione commenti, sarò felice di risponderti. Se invece vuoi consultare le altre puntate di questa newsletter pubblicate puoi farlo da qui ► Archivio #Mediastorm.

🟠 Chi davvero pagherà 12,99 euro (o più) il mese per non vedere più la pubblicità su Facebook e Instagram, ma comunque continuare ad essere “tracciato” da Meta?

Mi sembra che questa sia, alla fine, la vera domanda da porre. Anche perché per dirla tutta i feed dei social (certo non solo quelli di Instagram e Facebook) oltre ai contenuti pubblicitari “veri e propri”, riconosciuti come tali perché qualcuno ha pagato per dare loro maggiore visibilità, sono pieni di contenuti che in qualche modo sono comunque “promozionali”, ma che chi li ha postati ha deciso di non pagare affinché l’algoritmo proprietario della piattaforma ne aumenti la reach.

Se per un utente (cioè noi) è abbastanza facile valutare se valga la pena pagare uno streamer per avere un’esperienza priva di attrito eliminando le interruzioni da spot pubblicitari mentre guardiamo una serie TV o ascoltiamo una playlist, è decisamente più difficile riuscirci con un social. I social come Facebook, infatti, sono stati costruiti nell’ossessione di raggiungere, nell’esperienza utente, il grado zero di attrito.

Cosa significa — concretamente— oggi chiedere di pagare per avere un’esperienza frictionless da chi ha realizzato la totale rimozione di attrito e, con le native advertising, ha reso la pubblicità identica a qualsiasi altro contenuto e trasformato qualsiasi contenuto in una (potenziale) pubblicità?

Il costo scelto da Meta (9,90 euro da web e 12,99 da mobile che da marzo 2024 crescerà a 20,99 per il mobile per due account), tra l’altro, è più o meno identico (o addirittura superiore) a quello premium dei principali streamer audio e video come Netflix o Spotify che offrono, oggettivamente, contenuti di intrattenimento di maggior valore percepito dalle persone.

C’è poi da sottolineare — come giustamente ha fatto il Washington Post — che “per gli europei che pagano un abbonamento, Meta accumulerà tanti dati su di loro come prima. Meta semplicemente non utilizzerà tali informazioni per mostrare annunci”.

Oltre al fatto che comunque, come specifica Meta nel form di adesione all’offerta di abbonamento, “continuerai a vedere post e messaggi di aziende e creator”.

Sicuramente sarebbe stato più “giusto” applicare un costo minore ma, probabilmente, Meta non voleva correre il rischio che davvero in molti si abbonassero, spaventando così i suoi inserzionisti.

Resta il fatto che questo è ad oggi il più grande test di quanto le persone siano disposte a pagare per una qualsiasi forma di abbonamento a un social; Meta in futuro, a secondo dei risultati di questo test, potrebbe decidere di rimodulare l’offerta questa volta dimostrandosi davvero interessata a introdurre le subscription nel suo ecosistema come fattiva nuova voce di ricavo.

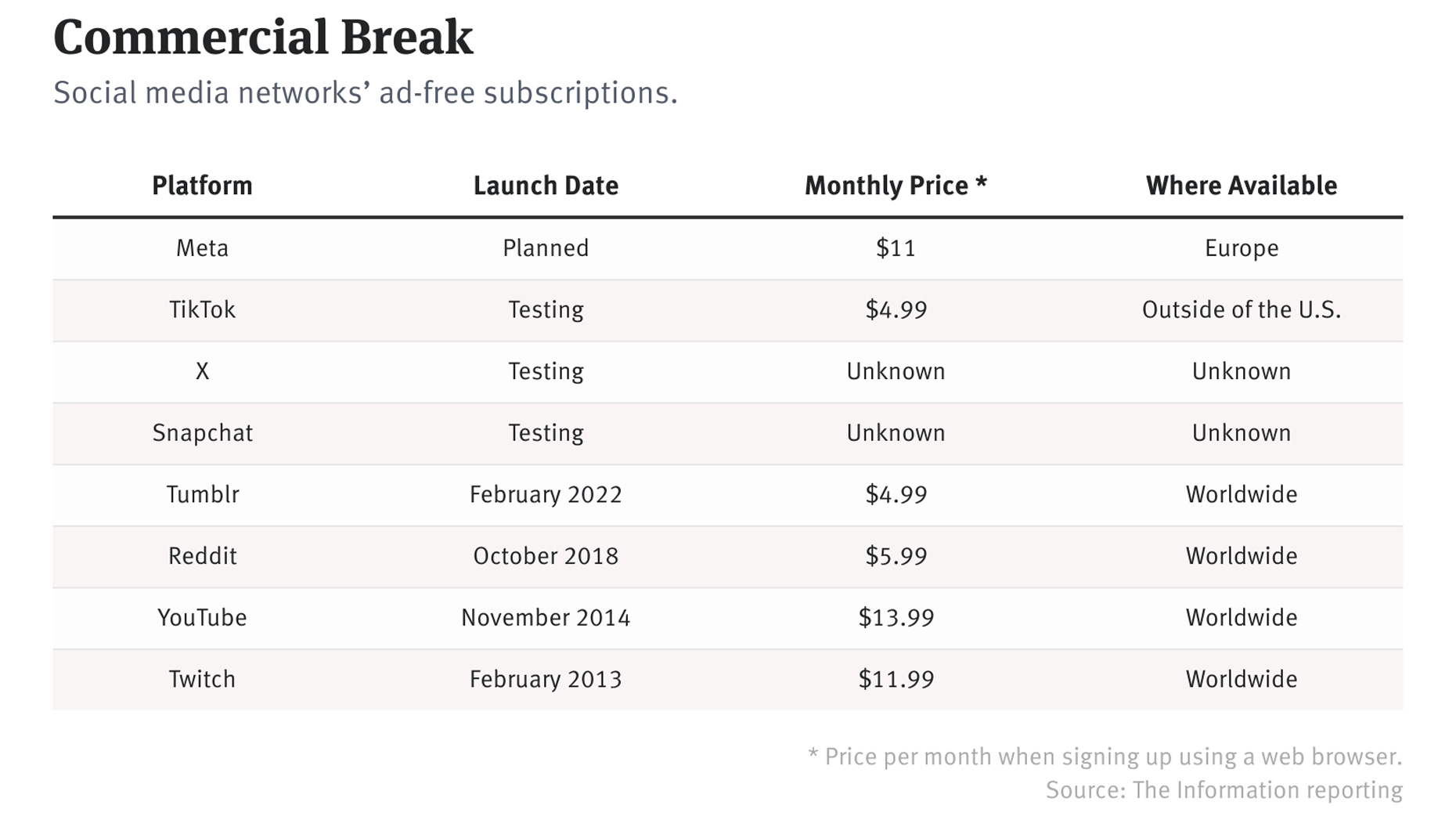

D’altronde è una cosa alla quale stanno pensando molti altri social come TikTok, Snapchat o Reddit, come ha scritto The Information. Perché ormai nel nuovo mercato dell’attenzione tutti cercano di adattarsi e non dipendere da una sola fonte di reddito.

🟠 Il futuro dello streaming? “Fare sistema” o fallire.

Una delle cose più interessanti da leggere uscite ultimamente è sicuramente il lungo articolo sul futuro dell’industria televisiva americana pubblicato da Variety e firmato da Jason Kilar.

L’articolo è degno della massima attenzione anche perché Kilar — non bastasse il fatto che è stato il CEO di Warner Media e il fondatore di Hulu — un po’ di anni fa, era il 2011, scrisse un’analisi sul futuro della TV che divenne un “caso” perché attaccava frontalmente l’allora establishment televisivo, scatenando un terremoto tra gli addetti ai lavori: una vero e proprio manifesto dell’industria televisiva per il successivo decennio così denso di grandi cambiamenti.

Cosa dice Kilar oggi? Fa qualche considerazione sullo stato delle cose nemmeno troppo sconvolgente: negli Stati Uniti la televisione lineare diminuisce a un tasso vicino al 10% annuo, inoltre l’audience della TV tradizionale sta invecchiando: l’età media per la maggior parte degli spettacoli di intrattenimento è superiore a 60 anni. I consumatori stanno già scegliendo lo streaming più della televisione broadcast o via cavo

Quindi il futuro dell’industria dell’intrattenimento è rappresentato dallo streaming (“contrariamente a quanto molti hanno affermato, lo streaming non è né un brutto affare né un modello di business fallito”).

Il problema è che nello streaming soltanto Netflix riesce a generare flussi di cassa (quest’anno intorno ai 6 miliardi di dollari), quindi a questo punto per tutti gli altri (in particolare le major di Hollywood e i grandi broadcaster americani) non rimangono che due possibilità in alternativa al fallimento:

“Essere” Netflix.

Smettere di farsi concorrenza uno con l’altro e fare sistema.

Il punto uno è enormemente dispendioso perché prevede di concentrare nello streaming risorse economiche gigantesche senza la concreta possibilità, nel giro di pochi anni, di raggiungere una scalabilità capace di generare flussi di cassa significativi.

Netflix ha avuto il sostegno economico di chi era disposto a tollerare flussi di cassa negativi, per un po’, a una tech company della Silicon Valley come lei che stava rivoluzionando il mercato. Ma oggi nessun investitore finanziario è disposto a sostenere un progetto simile nel medio-lungo periodo1.

Il secondo punto invece vede la possibilità, più concreta, di diventare scalabili anche nello streaming (almeno sul mercato Nord americano sul quale Kilar si concentra nella sua analisi), ma cosa vuol dire per lui “fare sistema” in questo contesto?

Non tanto proporre al mercato un super-pacchetto con più servizi e canali offerti con un unico abbonamento, ma creare una rete di sinergie che unisca la stragrande maggioranza degli attori del settore nei diversi ambiti della filiera — progettazione, cura dei contenuti, vendita pubblicità, promozione, gestione dei dati, investimenti finanziari— “affinché il prodotto diventi una naturale decisione di acquisto per 9 consumatori su 10”.

Qualcosa, insomma, di molto simile a quello che è stata, in nuce, Hulu: una collaborazione estremamente proficua tra giganti del settore (tra loro in concorrenza in tutti gli altri campi). Peccato che proprio in questi giorni Hulu stia passando, come previsto da precedenti accordi, completamente in mano a Disney, contravvenendo all’idea proposta dal suo fondatore.

Una prova, direi, che la sua idea anche questa volta è molto lontana dalla “cultura” degli attuali dirigenti hollywoodiani.

Per quanto possa apparire utopistica l’idea di Kilar ha perfettamente senso: nessuna delle principali media company ha la forza economica per rendere lo streaming profittevole, l’unica vera alternativa per il prossimo futuro è una maggiore collaborazione tra contendenti per attuare economie di scala.

Una cosa da notare: c’è un passaggio dell’editoriale di Kilar che trovo particolarmente interessante perché rappresenta un cambio di prospettiva rispetto all’idea che ha dominato i mercati finanziari nello scorso decennio e alimentato la cultura del “il vincitore si prende l’intero banco” tipico della cultura della Valley e dei disruptor digitali nati con l’ambizione di mangiarsi un intero settore industriale.

Avere un insieme diversificato di aziende che guadagnano o sfruttano la scala dello streaming è fondamentale affinché il settore sia finanziariamente interessante in futuro (al contrario di avere una sola azienda che è finanziariamente interessante).

Un’ultima cosa: Kilar non nomina aziende come Apple, Amazon e Google che però sono pienamente della partita, una cosa che ho sottolineato spesso: sono queste big tech con flussi di cassa enormi provenienti da altre attività, che possono permettersi di non generare utili dall’industria dell’intrattenimento (ma che vedono in questa attività uno strumento per promuovere i loro ecosistemi) che giocheranno un ruolo determinante.

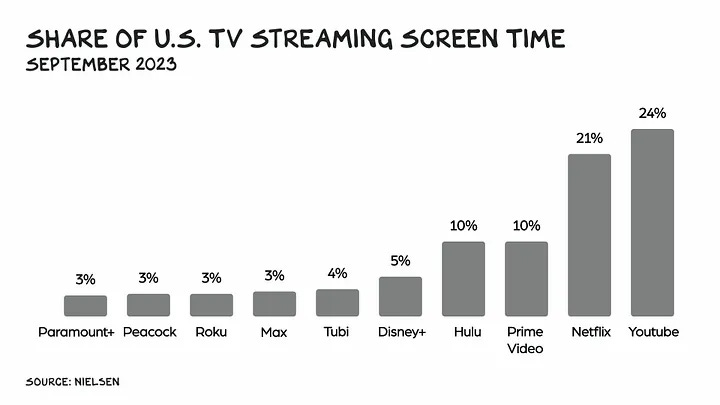

Ultimissima nota: ad oggi il più grande concorrente di Netflix è YouTube che negli Stati Uniti ha già la fetta più ampia dello screen time da streaming, come ha ammesso la stessa Netflix nella lettera agli investitori: “la nostra quota di tempo trascorso davanti allo schermo televisivo negli Stati Uniti è maggiore di qualsiasi altro streamer diverso da YouTube” che è il modo più divertente che ho letto ultimamente per dire che si è secondi.

#Mediastorm è anche il titolo del mio libro edito da Hoepli nella collana Tracce, qui la sua scheda, Lo puoi trovare in libreria oltre che sui principali store online → Hoepli, Amazon, Bookdealer, Ibs, Feltrinelli, Mondadori.

È davvero tutto per questo numero, in questo periodo non riesco a rispettare la cadenza abituale di pubblicazione, spero però che troviate comunque sempre interessante quello che condivido, grazie per aver letto fino a qui. Alla prossima puntata.

Lelio.

Kilar lo sa per esperienza personale, quando era a capo della WarnerMedia ha tentato di farne un concorrente di Netflix su scala globale ma i costi e i tempi dell’operazione hanno fatto decidere alla proprietà AT&T di vendere a Discovery che ha immediatamente riposto quelle ambizioni e cominciato a tagliare i costi.