#Mediastorm 07 - La crisi della “classe media” dell’industria dei media

O molto grandi o molto piccoli. Nessuno vuole restare imprigionato nella "terra di mezzo"

Già qualche tempo fa (era il febbraio del 2019) Daniel Ek ha tenuto a far sapere a tutti che la sua amata creatura, Spotify, dopo oltre dieci anni di crescita continua non doveva più essere considerata, semplicemente, una società legata a un’app di musica on-demand ma, bensì, una società che si occupa di audio a tutto tondo (audio-first come ama dire lui), qualche settimana fa, invece, Adam Mosseri capo di Instagram ha informato il mondo che quella che lui dirige non è più un’app di condivisione foto ma una piattaforma dedicata ai video e più in generale all'intrattenimento.

A Netflix non si azzardano ancora a dichiarare di non essere più soltanto un’azienda di streaming video ma intanto, in questi ultime settimane, hanno dato vita a un sito di e-commerce, creato per la prima volta in azienda il ruolo di “head of podcast” , e assunto uno dei maggiori esperti dell’industria di videogiochi con l’evidente intenzione di diventare anche una piattaforma per il gaming.

E poi anche Jonah Peretti, l’ex enfant-prodige dell’editoria digitale, a pochi mesi dalla tanto agognata quotazione in Borsa di BuzzFeed, ha sottolineato che la sua società deve essere considerata ormai a tutti gli effetti un'azienda tecnologica (mica avrete pensato che fosse semplicemente un sito di info-entertainment?!).

C’è da domandarsi del perché aziende dominanti nei loro settori, molto grandi o meno grandi (come per BuzzFeed), abbiano comunque tanta urgenza di diventare qualcos’altro rispetto a ciò che li ha portati ad essere i primi della classe. Vero che la concorrenza si fa sempre più agguerrita e qualcosa bisogna pur inventarsi, ma perché avventurarsi in territori per loro inesplorati – con tutti i rischi che questo comporta – invece di godersi la loro bella posizione dominante e pensare a quello che sanno fare meglio?

Benvenuta, benvenuto io sono Lelio Simi e questo è il settimo numero di #MEDIASTORM una newsletter di appunti, segnalazioni, dati e approfondimenti su come la tecnologia ha trasformato/sta trasformando radicalmente le industrie dei media (e il nostro rapporto con i loro “prodotti”).

Se non lo sei già, puoi iscriverti a questa newsletter qui

Se dopo averla letta hai suggerimenti, domande o segnalazioni da farmi puoi scrivermi a questa email leliosimi@substack.com, altrimenti se quello che ho scritto ti suggerisce delle riflessioni da fare puoi usare direttamente la sezione commenti

Per Spotify l’urgenza è riuscire a sottrarsi (o almeno allentare) la presa sotto la quale è tenuta dalle major discografiche che le costa circa il 70% dei ricavi che realizza; cosa che le ha impedito fino ad oggi di realizzare un utile di bilancio. Spotify è cresciuta in un mercato dove il passaggio verso il digitale è stato gestito da Apple – e dall’ecosistema iPod-iTunes-iPhone – che ha “salvato” le grandi case discografiche dal potenziale distruttivo di Napster; Apple però era interessata a vendere il suo lettore di musica e poi, ancora di più, il suo smartphone, non tanto a sfruttare economicamente le library di Warner Music, Polygram e soci che così hanno mantenuto gran parte del loro potere e hanno “accolto” Spotify, e la transizione dal download digitale verso lo streaming, imponendole rigidissime regole che la giovane startup ha dovuto accettare (A Google con YouTube se ne sono fregati di quelle regole, ma loro sono Google).

Per Spotify quindi il podcast è un territorio “vergine” libero dai pesanti vincoli che nel settore musicale le tarpano le ali, economicamente parlando; tenterà ancora, come ha già fatto in passato, di fare accordi direttamente con i musicisti ma riuscirci per lei è difficile perché ogni volta le major minacciano rappresaglie. Con il podcast è diverso: può accordarsi direttamente con i podcaster, come Joe Rogan al quale ha proposto un contratto da 100 milioni di dollari l’anno per averlo in esclusiva, e sta continuando a investire molto in questo settore (circa un miliardo di dollari) con l’obiettivo (la speranza) di aumentare finalmente i suoi margini di guadagno.

Instagram deve invece guardarsi dalla concorrenza di TikTok, che con i suoi strumenti facili da usare, messi a disposizione di tutti, per creare brevi video online sta attraendo milioni di persone facendo invecchiare le foto in formato quadrato e i filtri “creativi” di Instagram. TiKTok inoltre – ne ho parlato qui – è recentemente sbarcata anche sugli smart TV, più in generale sta spostando il suo raggio d’azione in territori che vanno ben oltre i social, Instagram per stare al passo deve evolversi; e non sarà semplice, ma intanto era importante dire a tutti che si stanno attrezzando per farlo.

A Netflix invece sanno, da tempo, che il loro campo di battaglia è il tempo speso da ogni singolo utente dentro la loro piattaforma, per attirare nuovi abbonati utilizzano gli originals – le nuove produzioni originali dove investono 17 miliardi di dollari l’anno – mentre per mantenerli nel tempo sviluppano e potenziano continuamente tecnologie di profilazione utente e gli algoritmi di raccomandazione.

Se quello dell’e-commerce è un timido tentativo per cercare di diversificare la voce ricavi, gli investimenti nel podcasting una missione esplorativa in un settore in crescita, quello dei videogiochi – si prevede che la spesa globale in questo settore raggiungerà i 175,8 miliardi di dollari quest'anno e supererà i 200 miliardi di dollari entro il 2023 – per la loro immensa capacità di farci consumare tempo sembra la sfida più affascinante e, potenzialmente, remunerativa per Netflix.

Per BuzzFeed cresciuta nell’adorazione della cultura della Silicon Valley la volontà di presentarsi anche come una tech company ha radici lontane, ma oggi alla ricerca di finanziatori per lo sbarco a Wall Street, potrebbe avere una spiegazione molto pragmatica: BuzzFeed sta cercando una valutazione intorno ai 1,5 miliardi di dollari, sulla base di un profitto previsto di 117 milioni entro la fine del 2022. La valutazione rappresenta un multiplo di 13 volte il profitto, che è perfettamente in linea con un'azienda tecnologica ma non certo con un editore di contenuti da 15 anni sul mercato.

Ma così facendo Peretti e soci si assumo il grosso rischio di convincere il mercato finanziario di poter crescere in futuro con ritmi da tech company e non da (semplice) editore. Una bella sfida.

Crescere, trasformarsi o morire, sintetizzando in maniera un po’ drammatica. Ma d’altronde anche l’accordo da 43 miliardi di dollari tra Warner Media e Discovery – uno dei più importanti nell'industria dei media – è nato soprattutto perché il management di Discovery si è reso conto che per quanti reality di grande successo potessero produrre la loro dimensione non gli avrebbe permesso di agganciare il treno dei grandi dello streaming guidato oggi da Netflix. L’azzardo di andare alla conquista di Warner Media (che a dire il vero per il suo proprietario, l’azienda di telecomunicazioni AT&T ha rappresentato più un costo che altro) è stato il tentativo di non restare in mezzo al guado, di sottrarsi dallo status di “classe media” dentro il quale non c’è futuro.

Tuttavia c’è da notare che in qualche modo, nonostante questo scenario di mercato, molte piccole aziende (indipendenti o meno) sono nate e si mantengono in piedi grazie al fatto di aver occupato una singola nicchia di mercato, riuscendo a soddisfare una comunità di appassionati di uno specifico genere. Mubi o Criterion per il cinema d’autore, Crunchyroll e Funimation per gli appassionati di fumetti e anime, solo per restare nell’ambito dello streaming video.

In una scala ancora più ridotta il proliferare di singoli scrittori o giornalisti, anche molto famosi, che hanno deciso di dare vita a progetti editoriali standalone sembra poterci dire che anche da piccoli si può sopravvivere; vero, nemmeno per loro la sfida è semplicissima, ma per vincerla non dovranno cercare di crescere a dismisura ma al contrario sapersi connettere sempre meglio con le loro comunità di riferimento dare loro quello che le grandi piattaforme daranno, giocoforza, sempre meno.

O grandi, sempre più grandi o piccoli sempre più (intelligentemente) piccoli. Scelta infinita e prezzi economici contro pertinenza e un alto livello medio di qualità. Si giocherà anche dentro questi poli opposti il nuovo ordine mondiale dell’industria dei media. L’imperativo è non rimanere imprigionati in quella “Terra di mezzo” che non ti permette né di inseguire i giganti né di rispondere alle esigenze di comunità di riferimento.

📉 #Chart della settimana: la guerra dei franchise cinematografici

Black Widow il più recente capitolo dell’universo cinematografico Marvel, uno dei franchise più fortunati della storia del cinema, è uscito da pochi giorni nelle sale e, contemporaneamente, anche su Disney+ tramite l'opzione di acquisto Premier Access; era un titolo molto atteso per testare la risposta del pubblico a un potenziale blockbuster alla ripresa delle programmazioni nei cinema di tutto il mondo (o quasi) dopo i lockdown.

Come è andata? Bene, anzi benino, nel senso che Vedova Nera (ancora la chiamo così come l’ho conosciuta nei fumetti della Corno editore) ha realizzato l’incasso maggiore di questi ultimi, travagliatissimi, tempi, ma nettamente inferiore rispetto ai precedenti film Marvel nell’era pre-covid: nel primo fine settimana, 80 milioni di dollari nel Nord America e 78 milioni nel resto del mondo.

{kind=link}

E poi, dicono dalla Disney, ci sono i 60 milioni realizzati tramite Disney+. In totale comunque 218 milioni di dollari, Avengers: Endgame, il precedente titolo della saga, aveva realizzato nella prima settimana 1,22 miliardi di dollari. Fate voi le proporzioni.

Comunque facciamoci l’abitudine perché la doppia uscita sala-streaming sarà lo standard, la “sacra” finestra di 90 giorni tra uscita nei cinema e programmazione televisiva prima e streaming oggi è ormai tramontata e non solo per Netflix.

Detto questo mi è sembrato interessante fare un paio di chart che rappresentassero le principali saghe cinematografiche, che rappresentano il centro motore di questa industria.

La prima ordina i franchise per incassi worldwide ottenuti (indicata dalla dimensione del cerchio), numero di anni di attività (dal film d’esordio all’ultimo – ad oggi – realizzato) e numero di film fatti uscire. Ho inoltre diviso per colore in cinque gruppi di genere diverso: supereroi, fantascienza, azione e animazione (cartoni animati) per quanto spesso i generi si sovrappongano ho considerato per ogni titolo quello, a mio giudizio, predominante.

I titoli dei franchise sono quelli di maggior successo in termini di incassi assoluti al box office, la fonte della classifica è l’aggiornatissimo sito The Numbers, ai quali ho aggiunto alcuni titoli oggi più indietro nella top 15 ma, anche qui a mio giudizio, comunque importanti nella storia dell’industria cinematografica.

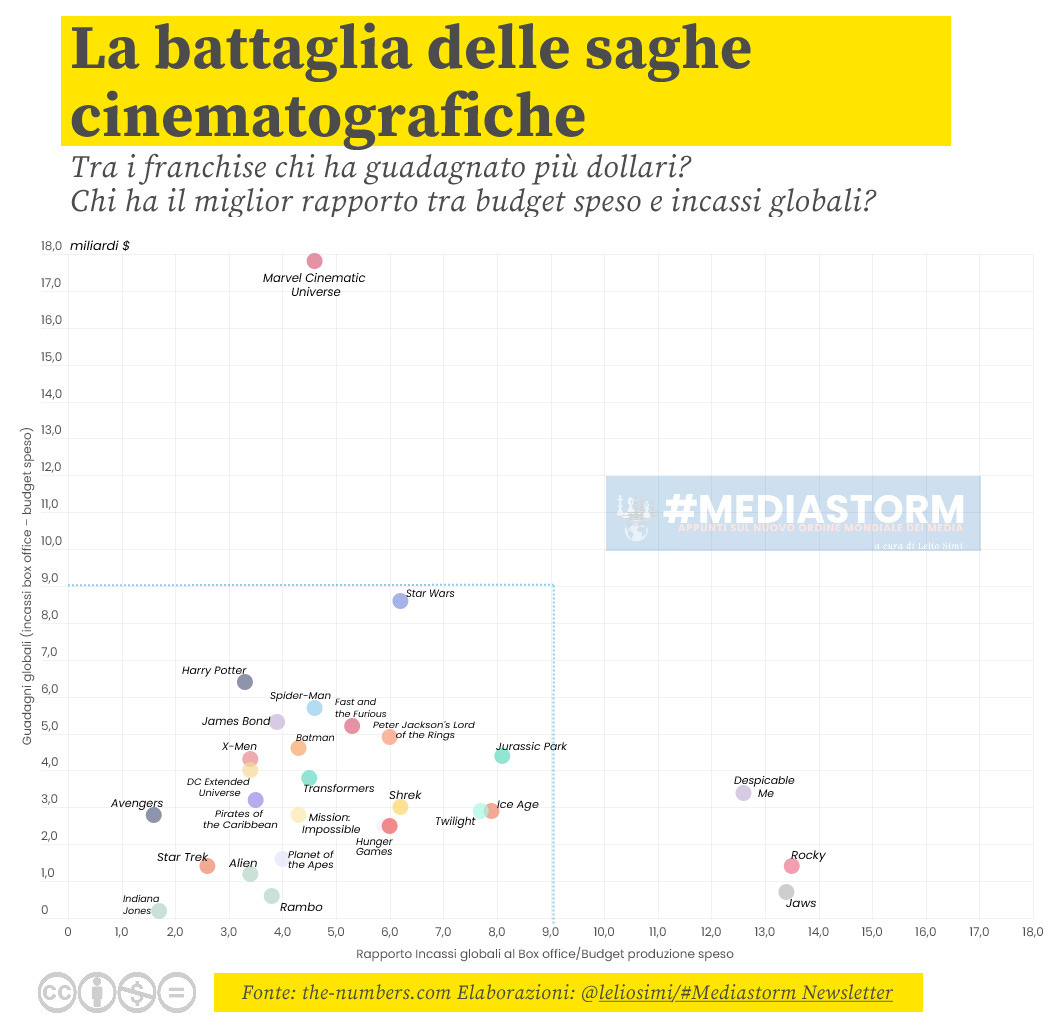

La seconda chart ordina i franchise per guadagni (intesi come differenza tra budget complessivi spesi e incassi al box office) e rapporto tra incasso al box office e budget produzione, praticamente la capacità di ogni franchise di moltiplicare i suoi costi iniziali in incassi finali; ad esempio, Rocky e Jaws sono stati capaci di trasformare i loro incassi globali in un multiplo di oltre 13 volte i loro budget di produzione, mentre la saga dedicata all’universo Marvel ha sì un utile di 17,8 miliardi di dollari ma gli incassi totali sono “soltanto” 4,6 volte i costi di produzione.

#Instastorm

#Mediastorm: una newsletter sul nuovo ordine mondiale dei media a cura di Lelio Simi - n° 07 - 18 luglio 2021.

→ #Mediastorm è anche il titolo del mio libro edito da Hoepli nella collana Tracce, qui trovi la sua scheda, lo puoi trovare anche su principali store online Hoepli, Amazon, Bookdealer, Ibs, Feltrinelli.

→ Se sei interessato a seguirmi qui il mio account Twitter e su Medium, qui invece il mio portfolio.

→ Per collaborazioni e contatti professionali qui mio profilo Linkedin.

→ Se hai appunti, suggerimenti o correzioni da suggerirmi puoi scrivermi qui: leliosimi@substack.com

[L’immagine del logo e nella testata di #Mediastorm è di Francesca Fincato].