#Mediastorm 80 – La pubblicità in numeri

Le principali agenzie hanno pubblicato le stime di metà anno per l'industria della pubblicità, cosa ci dicono sull'ecosistema dei media?

“Cercare di capire i media senza capire la pubblicità e il marketing, ovvero ciò che li fa funzionare, è come cercare di capire l’industria automobilistica senza tener conto del costo del carburante” ha scritto (cito a memoria) Ken Auletta nel suo libro “Frenemies” dove qualche tempo fa raccontava “l’epica disruption dell’industria della pubblicità” con l’avvento del digitale e dell’intelligenza artificiale.

Tuttavia anche recentemente non è mancato chi ha cercato di sottrarsi a questa logica rinunciando totalmente alla pubblicità per puntare tutto su “fonti alternative” di ricavo come, ad esempio, gli abbonamenti digitali; queste media company però, presto o tardi, sono state messe di fronte all’oggettiva difficoltà di sostenere per molto tempo quel modello (il diètro frónt di Netflix è solo l’esempio più eclatante).

La pubblicità nel mondo dei media insomma sembra vincere sempre, riuscendo a “convertire” (magari obtorto collo) anche chi ha affermato, fino al giorno prima, di essere assolutamente contrario ad adottarla o chi, addirittura, si era dichiarato suo nemico giurato (mi riferisco a quelle aziende che misurano i loro ricavi su larga scala e non in una limitata nicchia di mercato, ovviamente). Ne avevo già scritto qui:

Ecco allora che ha valore dedicare un po’ di tempo nel leggere con attenzione i report sullo stato dell’arte dell’industria pubblicitaria che in queste settimane hanno pubblicato praticamente tutte le principali agenzie e centri media (Magna, Dentsu e GroupM, quello di quest’ultima a mio giudizio il più completo e interessante).

Sono i report di metà anno che forniscono i dati a consuntivo del 2022 e tracciano qualche linea guida e previsione per la fine dell’anno in corso e per quelli immediatamente futuri.

Provo per il momento a elencare brevemente qualche elemento che trovo particolarmente significativo e segnalare qualche importante nodo da sciogliere nell’immediato futuro (su alcuni dei quali magari ha valore tornare in un prossimo numero) per questo settore i cui ricavi globali sono previsti per fine anno intorno agli 800 miliardi di dollari.

Benvenuta, benvenuto, io sono Lelio Simi e questo è l’ottantesimo numero di #Mediastorm una newsletter di appunti, storie, segnalazioni, dati e approfondimenti per cercare di capire come la tecnologia ha trasformato/sta trasformando/trasformerà l’economia delle industrie dei media e il nostro rapporto con i loro “prodotti”. Se non lo sei già, puoi iscriverti da qui:

Se dopo averla letta hai suggerimenti, domande o segnalazioni da farmi puoi scrivermi a questa email leliosimi@substack.com, oppure se quello che ho scritto ti suggerisce delle riflessioni che vuoi condividere, oltre che con me, anche con gli altri lettori puoi usare direttamente la sezione commenti, sarò felice di risponderti. Se invece vuoi consultare le altre puntate di questa newsletter pubblicate puoi farlo da qui ► Archivio #Mediastorm.

La pubblicità a livello globale nel 2023 avrà un valore — secondo le diverse previsioni — compreso tra i 728 miliardi di dollari (secondo Dentsu, la più “pessimista”) agli 874,5 miliardi secondo GroupM, passando per gli 842 miliardi nelle valutazioni di Magna Global.

Una crescita più lenta rispetto al 2022 che varia da un +3,3% a un +5,9% con tutte le agenzie che hanno rivisto a ribasso le stime fatte lo scorso dicembre. Inoltre c’è da notare che, nonostante il segno positivo a livello nominale, se consideriamo l’adeguamento all’inflazione il dato risulta negativo anno su anno. Non benissimo. Dall’altra parte però se apriamo una finestra di confronto a prima della pandemia, la crescita globale del 2023 sul 2019 è stimata da Dentsu a +24,3%.

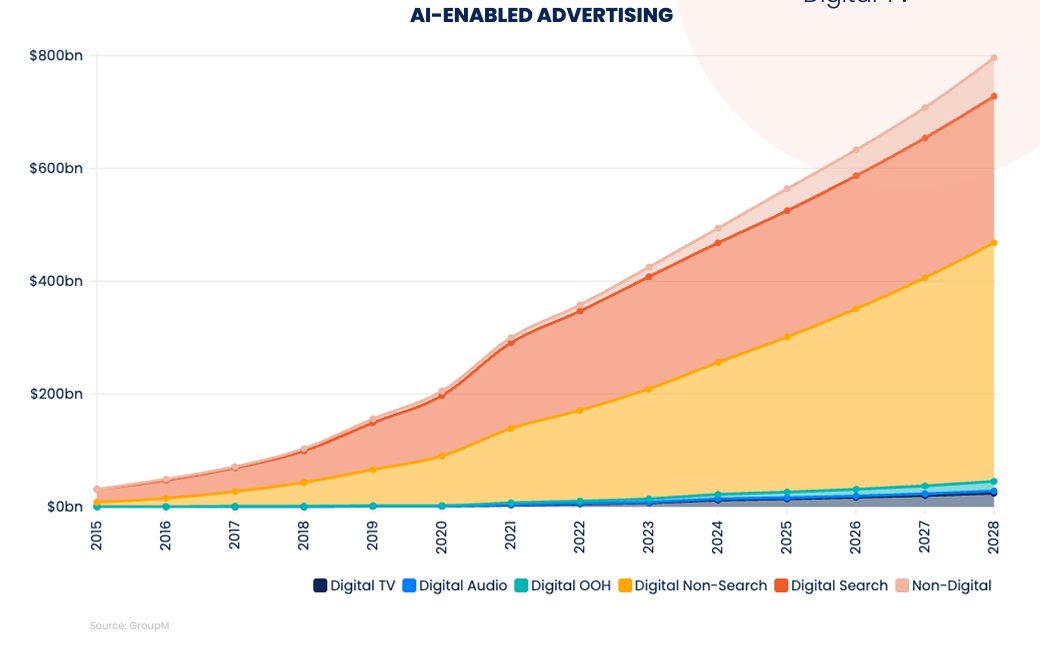

Il digitale sempre più dominante ma... Il digitale è valutato per il 2023 tra i 424,3 miliardi e i 598,5 miliardi di dollari, anche qui Dentsu è più cauta di GroupM e, per quest'ultima, la cifra è riferita ai ricavi pubblicitari dei soli “digital pure-play” cioè le aziende che hanno come unici ricavi da advertising quelli digitali. Il peso del digitale sul totale della pubblicità globale è compreso tra il 58,3% e il 68,8%; un peso destinato a crescere ancora al 60% nel 2025 (secondo Dentsu) e al 74,4% nel 2028 (GroupM).

… entra nella sua fase “matura” a crescita più lenta. A proposito di quel 74,4% stimato da GroupM: se guardiamo a come si compone grazie alle singole voci digitali è interessante notare come il peso sul totale dei ricavi globali da pubblicità della search (i motori di ricerca, quindi oggi soprattutto Google, domani vediamo) è sostanzialmente fermo, cresce infatti tra 2023 e 2028 dal 22,6% al 22,8%. La retail (sostanzialmente e-commerce) passa dal 14,4 al 15,4% (un punto percentuale); a contribuire di più alla crescita del peso complessivo del digitale sul totale dei ricavi pubblicitari è quella che l'agenzia definisce la “non search/non retail” (quindi tutto il resto dai banner ai contenuti sponsorizzati) il cui peso cresce, in queste stime, sul totale nei prossimi cinque anni dal 32% al 36%.

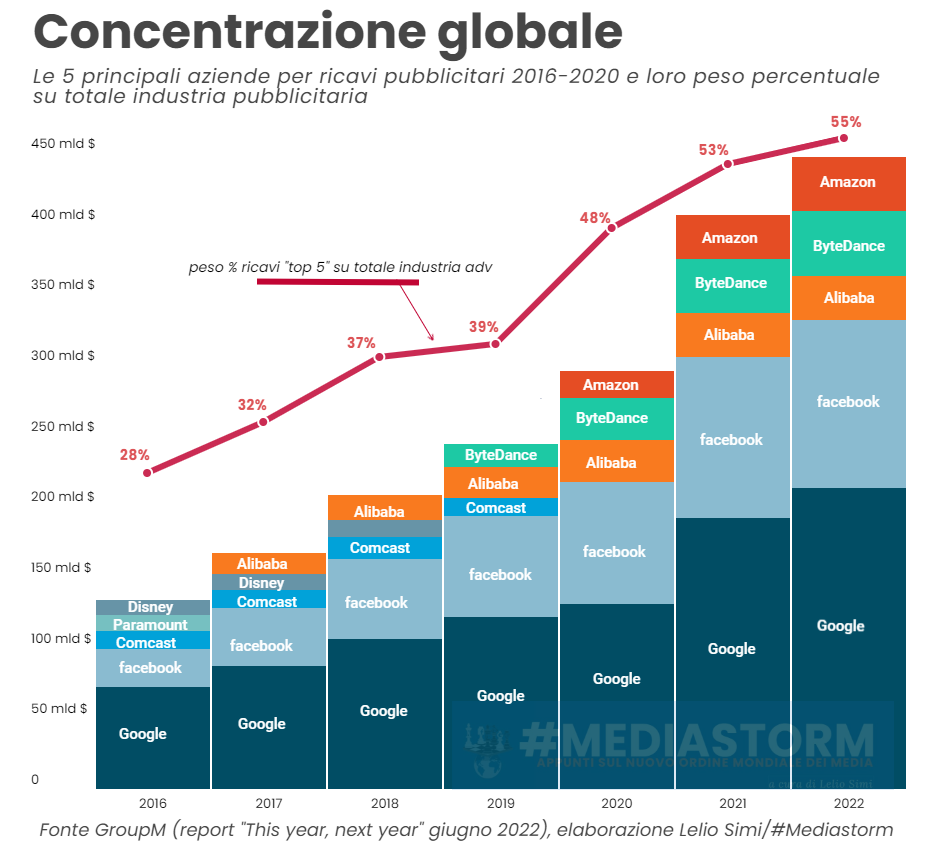

Un mercato sempre più “concentrato”. Le prime cinque aziende per ricavi da pubblicità aggregano un valore sempre più grande, è una tendenza che si registra da anni ma che si conferma anche nel 2022 quando la fetta della torta aggregata da Google, Facebook, Alibaba, ByteDance (casa madre di TikTok) e Amazon è stata pari al 55% dei ricavi globali (le stime sono di GroupM). Da notare che nel 2016, solo sei anni prima, era appena del 28%.

Da notare, inoltre, come sono cambiate le “Top 5”: nel 2016 erano tutte aziende statunitensi, il “vecchio” duopolio Google+Facebook e tre media company tradizionali come Comcast (NBCUniversal), Paramount e Disney; nel 2022 oltre al duopolio e Amazon sono entrate stabilmente le cinesi ByteDance e Alibaba.

Google e Facebook sono ancora un duopolio? Il peso delle due aziende sui ricavi pubblicitari globali (complessivi, non solo digitali) tra il 2016 e il 2022 è praticamente raddoppiato passando dal 21% al 41% (i valori sono riferiti alle valutazioni di GroupM). Negli ultimi anni però la crescita di questo valore per le due big tech messe assieme ha perso la sua spinta, quella dell’ultimo anno è stato solo di +0,8 punti percentuali quando nei due anni precedenti era di oltre 4 punti percentuali.

Toh chi si vede. Una nota interessante: nella classifica delle prime 25 aziende per ricavi da pubblicità appare per la prima volta Apple con 4,7 miliardi stimati da GroupM (Apple in realtà non li indica direttamente nei bilanci), mentre è stabilmente al sesto posto da un paio di anni Microsoft (19,1 miliardi di dollari). Due aziende che normalmente non associamo alla pubblicità, ma che molti considerano dei “giganti dormienti” (beh, Microsoft sembra già bello sveglio) per il loro enorme potenziale economico.

Un’altra “sorpresa” è l’imminente ingresso —già nel 2023 secondo gli analisti di GroupM — di Walmart, il gigante della grande distribuzione che nei primi sei mesi di quest’anno ha realizzato entrate pubblicitarie per 2,7 miliardi di dollari +30%.

La ragione principale di questi ingressi sono la disponibilità di dati di prima parte sull'enorme platea dei clienti di queste aziende e la conseguenze possibilità di targeting da parte di questi giganti nell'era post-cookie.

La televisione resta centrale ma quella lineare è in netto declino. I fatturati globali da pubblicità della TV per il 2023 è previsto complessivamente tra i 160 e i 170 miliardi di dollari con una crescita dovuta all'incremento della TV connessa (intesa come qualsiasi video digitale prodotto professionalmente, inclusi i canali digitali free, ma escluso YouTube) che raggiunge ricavi pubblicitari intorno ai 26 miliardi (una crescita tra il 13% e il 15% sullo scorso anno). In flessione la TV tradizionale rispetto al 2022 valutata tra -1,2% e il -5%.

La crisi infinita dei giornali. I ricavi globali dei quotidiani tradizionali sono per il 2023 in queste stime pari a 18,9 miliardi nel 2023, in calo rispetto ai 101,4 miliardi di 20 anni fa. Ma che in questi ultimi due decenni tutto è cambiato per l'industria delle notizie ormai lo sappiamo bene. I fatturati pubblicitari per i quotidiani e i periodici, comprese le loro "estensioni" digitali, sono stimati per il 2023 poco meno di 50 miliardi e un peso su tutti i ricavi da pubblicità tra il 5% e il 6% che si ridurrà al 3,7% nel 2028.

Già metà dei ricavi globali pubblicitari dipende dall’Intelligenza artificiale. Inclusi algoritmi di ottimizzazione dell'apprendimento automatico, elaborazione del linguaggio artificiale (testo, immagini, video) — l’AI contribuirà direttamente o indirettamente per più della metà di tutte le entrate pubblicitarie, quota che raggiungerà i due terzi della pubblicità entro il 2028.

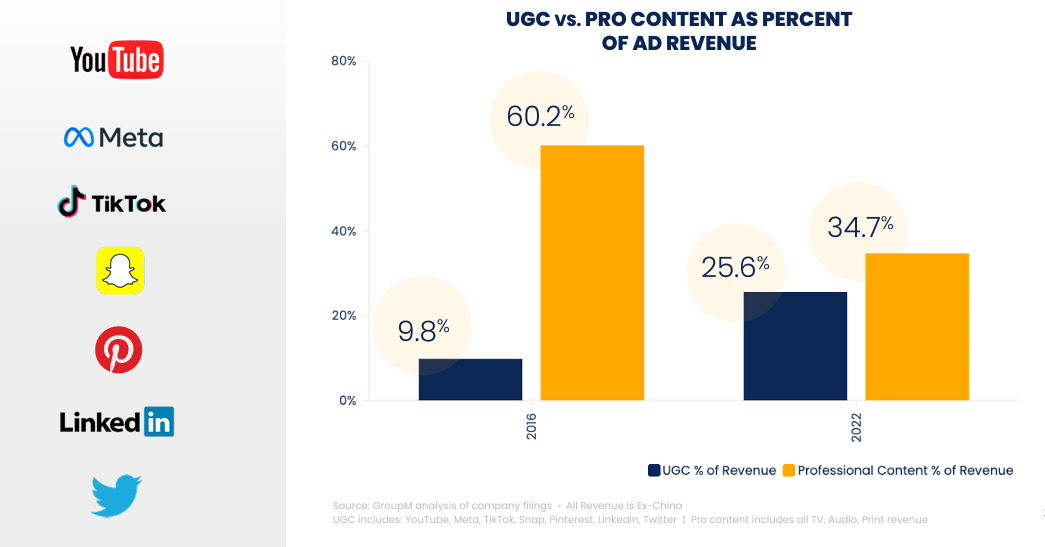

Contenuti professionali vs. generati dagli utenti. È uno degli “snodi” più importanti e merita un approfondimento, ma per il momento lo sintetizzo così: il pubblico — soprattutto i giovani e giovanissimi — si sta decisamente spostando verso le piattaforme che offrono contenuti generati dagli utenti (UGC) nel 2010 su YouTube le ore di video caricate ogni minuto erano 35, oggi sono 500, per confronto su Netflix si stimano 500-1.000 ore di contenuti caricati ogni anno, per dire; con l'AI di nuova generazione sempre più accessibile a tutti, i contenuti UGC cresceranno ancora di più. Tutto questo pone il grande problema dell'affidabilità di questi contenuti. Chi investe in pubblicità avrà sempre più il problema di accostare il proprio marchio a contenuti moderati e verificati, i grandi marchi avranno maggiore possibilità di scegliere e valutare il costo reputazionale, e i costosi contenuti “professionali” saranno ancora un’opzione importante, mentre i piccoli e piccolissimi investitori attratti da economicità ed enormi platee promesse dalle piattaforme che pubblicano UGC, avranno molta meno scelta con conseguenze che oggi è difficile valutare.

Via GroupM “This year, next year” maggio 2023

#Mediastorm è anche il titolo del mio libro edito da Hoepli nella collana Tracce, qui la sua scheda, Lo puoi trovare in libreria oltre che sui principali store online → Hoepli, Amazon, Bookdealer, Ibs, Feltrinelli, Mondadori.

👓 Letture

Dentro Spotify. Dieci piani dove si possono sentire parlare quasi cento lingue diverse. Questa, in sintesi, la “popolazione” del quartier generale dello streamer fotografata da Katarina Berg, capo delle risorse umane. I duemila dipendenti operativi nella sede di Stoccolma provengono da tutto il mondo in virtù della vocazione global dell'azienda (Davide Poliani, Rockol).

Influencer, la fine di un lungo sogno. Dopo anni di dominio incontrastato, le star di Instagram tremano. Accuse, delusioni, discorsi negativi, comunità di liberazione dal marketing del sé e dei prodotti sponsorizzati. Ma è vera crisi? (Laura Fontana, Link).

Il Berlusconi televisivo. TeleMilano, la fine del monopolio Rai, Fininvest e Canale 5: come è cambiata l’industria televisiva in Italia e il nostro immaginario negli anni della sua ascesa? (Luca Barra, Rivista Il Mulino).

L’unico spazio pubblico rimasto. Con i progressi della tecnologia e l’avvento di internet le biblioteche erano date per spacciate. Invece si sono reinventate, prima fornendo un modo gratuito per navigare online e poi cominciando a organizzare attività su qualsiasi cosa, dai corsi di fotografia digitale alle lezioni sui videogiochi, per ogni fascia di età (Anna Franchin, Internazionale).

Che cosa resta del giornalismo politico basato sui dati di Nate Silver? I giornalisti politici possono posizionarsi come monarchi del gossip; possono aggregarsi alle campagne e fornire uno sguardo dall'interno; possono semplicemente tapparsi le orecchie e urlare più forte del collega di fronte. Ma se hai lavorato nel settore delle notizie a qualsiasi titolo dopo che Nate Silver ha predetto correttamente tutti i cinquanta Stati nel 2012, probabilmente ricorderai di esserti sentito alla disperata ricerca di un nuovo paradigma (Jay Caspian Kang, The New Yorker).

Il modello dello streaming in abbonamento è l’equivalente delle criptovalute per il business dell'intrattenimento? Il modello dello streaming TV si è rotto, ma è qui per rimanere nel tempo. Per Hollywood, capirlo sarà uno spettacolo dell'orrore (Josef Adalian e Lane Brown, The Verge).

Apple adesso è diventata un’azienda di intelligenza artificiale. Nella sua conferenza che ha svelato gli ultimi aggiornamenti non ci sono state menzioni esplicite del termine AI, la parola d'ordine oggi per tutte le aziende tecnologiche, eppure molte piccole modifiche di intelligenza artificiale stanno silenziosamente prendendo il controllo dell'iPhone (Carolyn Mimbs Nyce, The Atlantic).

È davvero tutto per questo numero, grazie per aver letto fino a qui, alla prossima puntata.