#Mediastorm 55 – Un po' meno Superstar

In un mercato frammentato dallo streaming le case discografiche vogliono dipendere meno dai grandi nomi e investire di più su scoperta nuovi artisti. Una lezione anche per gli altri media?

Le major discografiche vogliono dipendere sempre meno finanziariamente dalle superstar e le superstar vogliono dipendere sempre meno (finanziariamente e non) dalle major. E per il momento sono le grandi case discografiche a centrare l’obiettivo.

Il CEO della BMG Hartwig Masuch a fine agosto commentando i risultati finanziari del primo semestre del 2022 —con la crescita dei ricavi migliore degli ultimi quindici anni per la casa discografica tedesca— ha fatto notare che: “La cosa straordinaria è che abbiamo aumentato le entrate del 25% praticamente senza hit”.

Un dato per molti versi sbalorditivo che segna un momento importante, di passaggio, dell’industria della musica, che si sta riorganizzando guardando a nuove logiche, come ha sottolineato Music Business World (MBW):

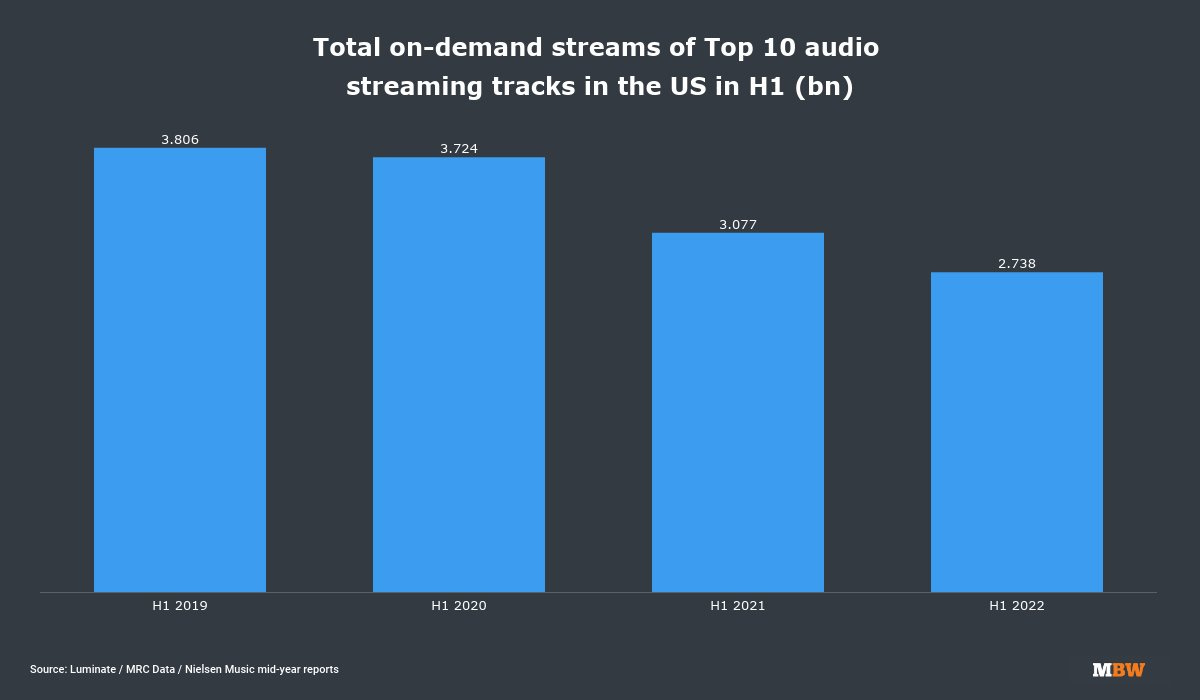

L’affermazione “no hits” di Masuch giunge in un panorama dell’industria musicale sempre più frammentato nel quale i brani che entrano nelle chart delle nuove uscite —per quanto ogni azienda le desideri e ne tragga vantaggio— stanno aggiudicandosi una quota decrescente del mercato globale.

Tutto questo va collocato in un contesto, non dimentichiamocelo, caratterizzato da una guerra tutti-contro-tutti, tra i diversi media —musica, video, libri, giornali— per conquistare la nostra (limitata) attenzione e la nostra (altrettanto limitata) disponibilità economica.

Benvenuta, benvenuto, sono Lelio Simi e questo è il cinquantacinquesimo numero di #Mediastorm una newsletter di appunti, storie, segnalazioni, dati e approfondimenti su come la tecnologia ha trasformato/sta trasformando radicalmente le industrie dei media (e il nostro rapporto con i loro “prodotti”). Se non lo sei già, puoi iscriverti da qui:

Se dopo averla letta hai suggerimenti, domande o segnalazioni da farmi puoi scrivermi a questa email leliosimi@substack.com, altrimenti se quello che ho scritto ti suggerisce delle riflessioni puoi usare direttamente la sezione commenti, sarò felice di risponderti. Se invece vuoi consultare le altre puntate pubblicate puoi farlo da qui ► Archivio #Mediastorm.

D’altronde a “certificare” questo passaggio è stato il massimo dirigente della Warner Music che ha dichiarato “Abbiamo ridotto la nostra dipendenza dalle superstar”.

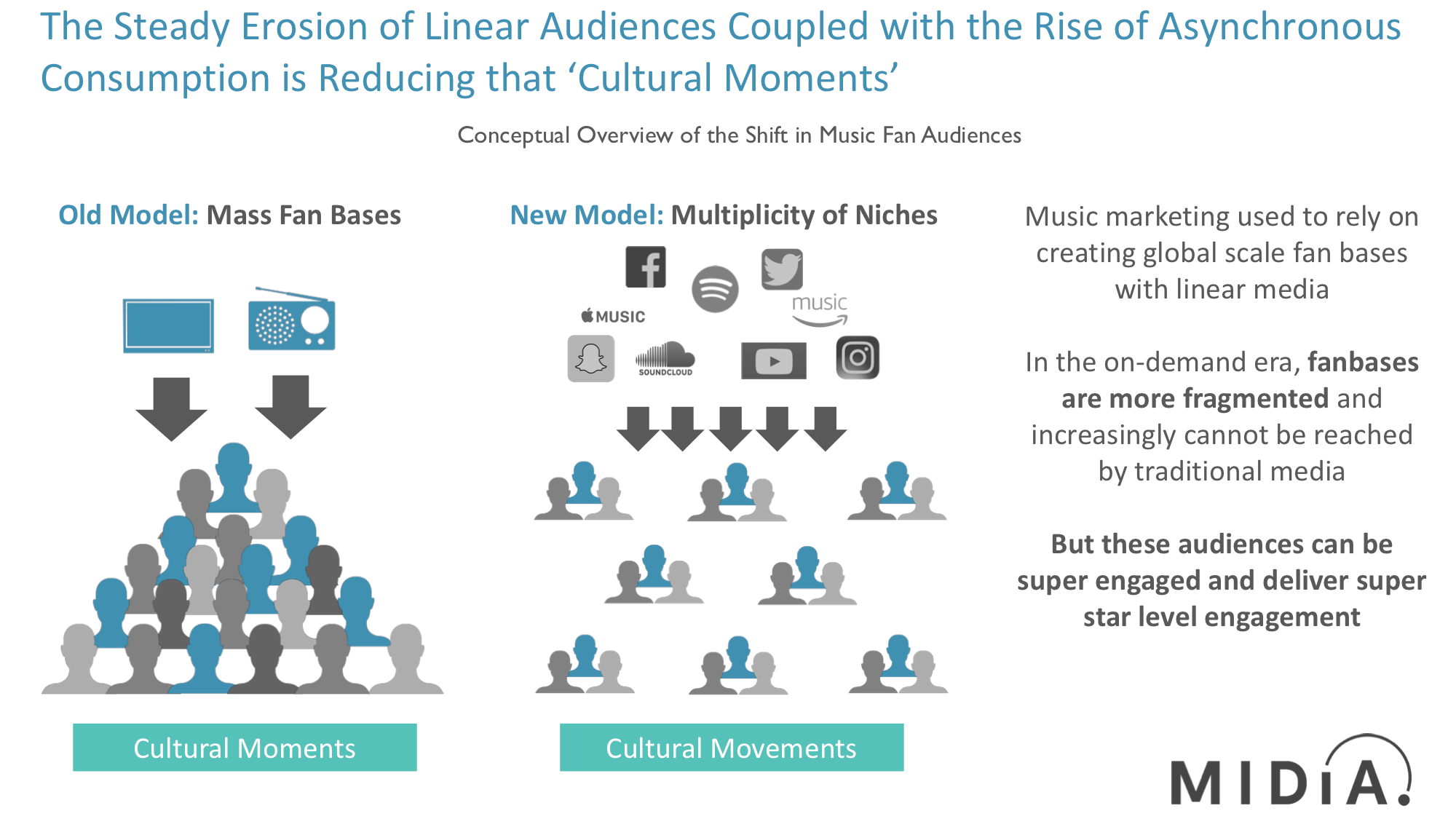

Come ha fatto notare in una sua analisi Midia Research:

Il pubblico si trova in luoghi diversi in momenti diversi, con algoritmi che offrono contenuti personalizzati diversi. Concetti, come “canzone dell'estate” stanno diventando diversi per tutti. Ognuno ha la propria canzone dell'estate. Nell'era delle fandom frammentate, i momenti nei quali tutti hanno sentito la canzone alla radio nello stesso lasso di tempo, sono sostituiti da gruppi più piccoli di persone che trovano nicchie di fan con gusti simili in tutto il mondo.

Un altro dato: nel 2016, le prime 100 tracce sulle piattaforme di streaming rappresentavano il 10,3% dei flussi audio annuali nel Regno Unito, secondo BPI. Nel 2021, quella percentuale è scesa a solo il 4,4%.

Nel frattempo le major investono sempre di più in A&R (“Artists and Repertoire”) ovvero nel dipartimento che si occupa di scoprire nuovi artisti (e metterli sotto contratto ovviamente). Secondo i documenti del Warner Music Group, l’azienda ha speso 326 milioni di dollari in attività di A&R nel secondo trimestre del 2022 ovvero il 27% delle sue entrate di musica registrata.

Come giustamente fa notare ancora MBW, nel 2019 la Warner aveva speso 282 milioni di dollari nella stessa attività di A&R, che allora equivaleva al 31% delle sue entrate per quanto riguarda la musica registrata.

È da notare che: come si vede da questi dati il maggiore impegno di risorse economiche in A&R (+44 milioni di dollari tra 2019 e 2022) ha avuto un minor peso percentuale (-4 pp) sui ricavi che sono ulteriormente cresciuti. C’è stato quindi un ottimo ritorno dell'investimento, che non solo fa dipendere sempre meno una major come Warner dalle superstar ma la fa concentrare su un investimento più a lungo termine.

Non a caso si parla da un po’ del fatto che le case discografiche in futuro dovranno assomigliare sempre più a venture capitalist o degli angel investor nel modello delle start up tecnologiche; cosa che, in parte, le case discografiche indipendenti stanno già facendo.

🔴 Superstar & superfan

Dall’altro lato le superstar hanno iniziato un percorso che porterà a cambiare in modo significativo il loro modello di business in modo da monetizzare di più e meglio la loro base di fan. Per questo hanno bisogno di essere meno legate alle grandi case discografiche che impongono contratti che, nella maggior parte dei casi, finiscono per controllare tutte le diverse tipologie di ricavi.

Questo è anche il motivo del perché una superstar come Taylor Swift ha ottenuto un accordo con la Universal Music Group che include una gamma molto più ampia di diritti rispetto a quelli derivanti dalla solo musica registrata. È ancora per questo che gli artisti oggi rivendicano dalle major e dalle piattaforme streaming la possibilità di avere accesso a maggior quantità di dati per “leggere” e capire meglio le dinamiche della loro base di fan e capire davvero cosa può essere definito un successo.

🔴 Tra blockbuster e coda lunga vince il “corpo medio”'?

È una delle questioni che si trascinano da molti anni nell’era digitale: vale più la “coda lunga” (potenzialmente) infinita di piccoli titoli (brani musicali, film, serie tv, romanzi o articoli di giornale) con margini di guadagno minimi o la “grande testa” formata dai blockbuster. [Su dibattito in merito alla teoria della coda lunga nell’industria dei media ho parlato qui].

Ma quello che mi interessa far notare è che nella diatriba (forse fin troppo accademica) probabilmente, alla luce delle dinamiche di mercato che si stanno consolidando, si è sottovalutato il ruolo che gioca —non solo nella musica ma in tutti i media— quel “corpo medio” che sta lì, nel mezzo tra i blockbuster (le grandi hit, le grandi superstar) e i piccoli titoli dai piccoli margini di guadagno: i non-proprio-grandi-successi la cui qualità e quantità sarà sempre più importante (a cominciare dall’offerta di contenuti originali degli streamer video).

🔴 Un’ultima considerazione: lo streaming ha reso più facile o difficile scoprire nuova musica?

È una bella domanda, personalmente devo ammettere che, ad esempio, nella famosa playlist Discovery weekly che ogni lunedì Spotify mi invia quasi sempre trovo qualcosa di davvero molto interessante che probabilmente mai avrei scoperto (e quindi sì: grazie algoritmo!).

Ma in questa frammentazione, in questo “spacchettamento di qualsiasi cosa” forse qualcosa si sta perdendo: “forse perché — come ha scritto Alexis Petridis sul Guardian — lo streaming incoraggia una sorta di scoperta decontestualizzata. È un mondo in cui gli album sono meno importanti dei singoli brani, in cui sei incoraggiato a concentrarti non sull'artista, ma sulla canzone; dove la musica viene servita con ogni tipo di grafica relegata in un minuscolo angolo dello schermo; dove il contesto storico, l'immagine, il background culturale — tutte le altre cose che un tempo facevano parte del pacchetto — non hanno più molta importanza”.

📊 Chart, chart, chart!

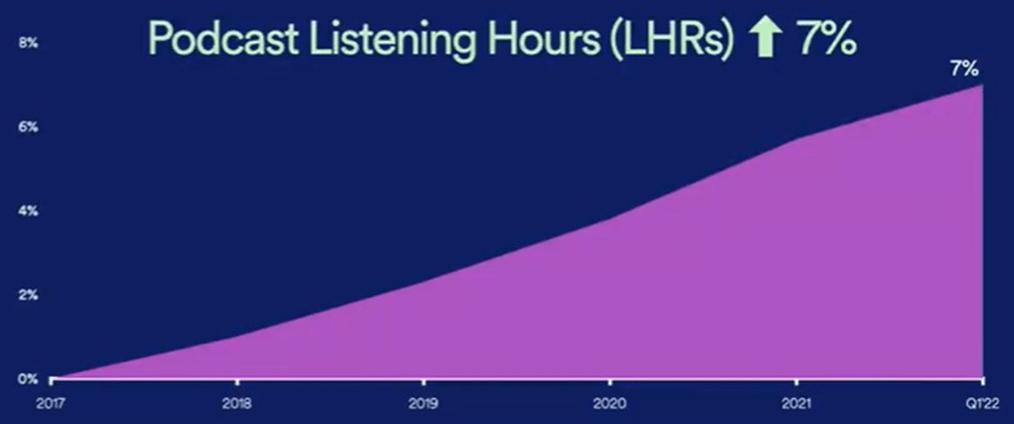

🎙️ Fattore sette percento. I podcast attualmente rappresentano il 7% del tempo totale di ascolto degli utenti su Spotify e, sulla base dei modelli di consumo audio in altre categorie, come la radio, i responsabili della piattaforma ritengono che il tetto potenziale sia 2-3 volte superiore ai livelli attuali (Fonte Seeking Alpha).

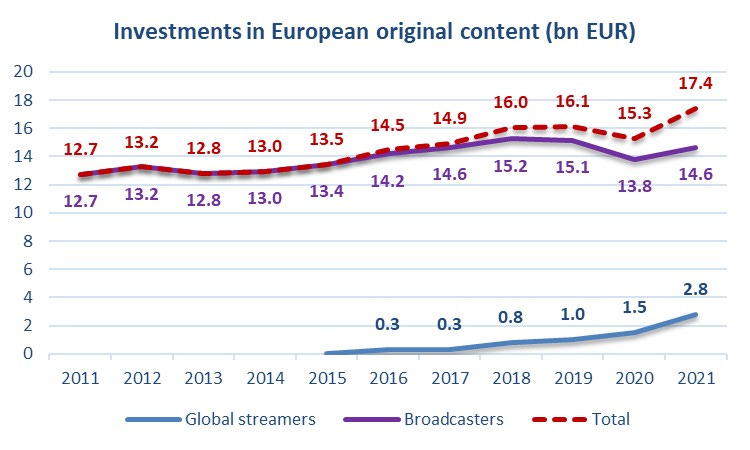

📹 Originali ed europei. Gli investimenti totali nella produzione di originals europei ammontano a 17,4 miliardi di euro nel 2021. Gli streamer rappresentano il 16% di questi contenuti e Netflix circa la metà degli investimenti degli streamer globali in Europa (via Osservatorio europeo dell’audiovisivo).

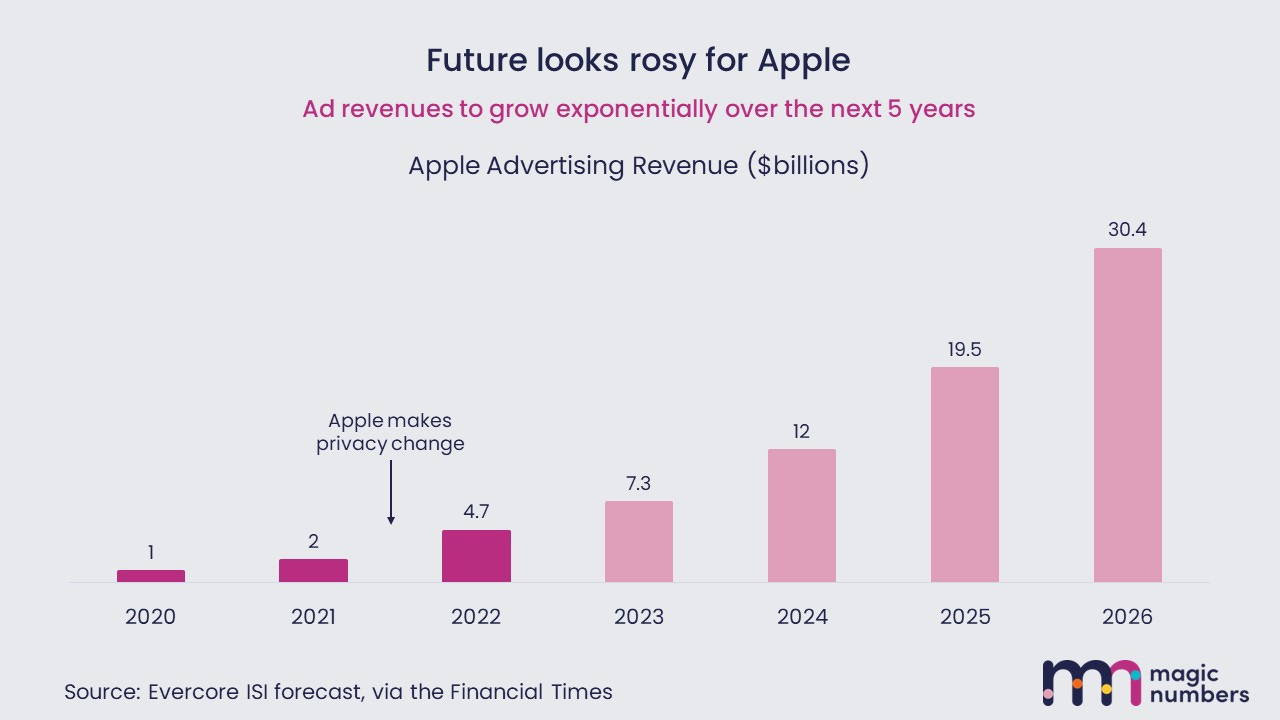

🤑 Apple ads. I fatturati da pubblicità di Apple, dalle modifiche alle sue regole su privacy fino al 2026, secondo alcune stime riportate dal Financial Times potrebbero passare dai 4,7 miliardi del 2022 agli oltre 30 miliardi di dollari (grafico via Magic Numbers).

➤ #Mediastorm è anche il titolo del mio libro edito da Hoepli nella collana Tracce, qui la sua scheda, Lo puoi trovare in libreria oltre che sui principali store online → Hoepli, Amazon, Bookdealer, Ibs, Feltrinelli, Mondadori.

👋Prima di salutarci…

Come far quadrare il cerchio. A proposito della diatriba: “blockbuster vs coda lunga”, Amazon utilizza la sua (enorme) coda lunga inserendo nel packaging la pubblicità per promuovere il suo (costosissimo) blockbuster Prime video. Oplà.

È tutto per questa settimana, alla prossima.

Lelio.

#Mediastorm: una newsletter di appunti, storie e idee sul nuovo ordine mondiale dei media a cura di Lelio Simi - n° 55- 2 ottobre 2022.

→ Per collaborazioni e contatti professionali qui mio profilo LinkedIn (ma puoi anche scrivermi all’email qui sotto).

→ Se sei interessato a seguirmi qui il mio account Twitter, qui invece il mio portfolio (aggiornato sempre in grande ritardo).

→ Se hai appunti, suggerimenti o correzioni da suggerirmi puoi scrivermi qui: leliosimi@substack.com.

[L’immagine del logo e nella testata di #Mediastorm è di Francesca Fincato].

Interessante, grazie!