#Mediastorm 99 – Quanto vendono i quotidiani italiani?

Numeri e grafici relativi al 2024, confronto anni precedenti e qualche considerazione sui dati che ne emergono.

È arrivato come di tradizione il secondo momento dell’anno nel quale dedico una puntata della newsletter all’analisi dei dati di vendita dell’industria dei quotidiani italiani. Questa volta sulla base dei dati di ADS (la società che certifica la diffusione e la vendita dei giornali italiani) aggiornati ai dodici mesi del 2024.

Per tutte le principali premesse sulla metodologia, la fonte e la tipologia dei dati presi in considerazione rimando a quanto ho già scritto in questo precedente numero di Mediastorm (che consiglio di leggere perché spiega bene di cosa sto concretamente parlando).

Nella puntata dedicata ai dati dell’intero anno mi concentro più sugli aspetti generali e sul sistema dei quotidiani italiani nel loro complesso e meno sull’andamento (ha venduto di più vs. ha venduto di meno) delle singole testate, sul quale è incentrata invece la puntata sui dati di metà anno.

Bene, fatte anche queste premesse, cominciamo.

Benvenuta, benvenuto, io sono Lelio Simi e questo è il novantanovesimo numero di #Mediastorm una newsletter di appunti, storie, segnalazioni, dati e approfondimenti per capire come la tecnologia ha trasformato/sta trasformando/trasformerà l’economia delle industrie dei media e il nostro rapporto con i loro “prodotti”. Se non lo sei già, puoi iscriverti da qui:

Se dopo averla letta hai suggerimenti, domande o segnalazioni da farmi puoi scrivermi a questa email leliosimi@substack.com, oppure se quello che ho scritto ti suggerisce delle riflessioni che vuoi condividere, oltre che con me, anche con gli altri lettori puoi usare direttamente la sezione commenti, sarò felice di risponderti. Se invece vuoi consultare le altre puntate di questa newsletter puoi farlo da qui ► Archivio #Mediastorm.

🟠 IL QUADRO GENERALE

Nel 2024 il volume di copie vendute nel giorno medio dai quotidiani italiani censiti da ADS è stato di 1,36 milioni di unità, tenendo conto di tutte le voci sia cartacee (edicola e abbonamenti) sia digitali (vendute a un prezzo superiore al 30% di quello intero o compreso tra 10% e 30%).

Rispetto ai dodici mesi del 2023, quando le copie medie vendute sono state 1,46 milioni, la flessione è del 7,1% un valore anno su anno che si conferma all’interno di una forbice decisamente stretta (quindi probabilmente ormai strutturale) se confrontato con quello degli anni precedenti: -8% nel 2023 e -7,3% nel 2022.

Aprendo ancora di più la finestra; tra 2024 e 2021 le copie perse sono 362mila nel giorno medio.

🟠 QUANTO È GRAVE LA (GRAVE) CRISI DELLA CARTA?

I dati che ci raccontano un po’ più cose sono, però, quelli delle singole voci di vendita. Come ho già messo in evidenza nell’aggiornamento di metà anno le vendite nel canale edicola (le uniche a prezzo intero) sono in una flessione che si è ormai assestata intorno al 10%.

Se infatti guardiamo gli ultimi tre anni le variazioni a questo valore sono millimetriche. E se estendiamo il confronto con i dieci anni precedenti vediamo che la forbice è comunque molto stretta (all’interno di circa 3 punti percentuali) ad esclusione degli anni pandemici 2020 e 2021 dove la flessione, come logico aspettarsi, ha avuto una ulteriore accelerazione.

Se consideriamo poi che dal 2021 le rilevazioni di ADS sono state ricalibrate per essere più precise e meno “inquinate” da vendite multiple, possiamo supporre che anche negli anni tra 2015 e 2019 le flessioni anno su anno del canale edicola siano del tutto sovrapponibili con quel -10%.

Stando così le cose e supponendo un ulteriore flessione del 10% anche per il prossimo anno, le copie vendute nel canale edicola a fine del 2025 dai quotidiani italiani sarà di circa 836mila (infrangendo, in negativo, anche il “muro” delle 900mila copie nel giorno medio).

🟠 IL DIGITALE

Le copie digitali pesano sul volume di venduto “individualmente” per il 25%, un deciso balzo in avanti rispetto ai dodici mesi del 2021 quando complessivamente valevano il 19% del totale.

C’è però da precisare che, nel concreto, il loro aumento è di solo 17mila copie medie nel confronto con il 2021 (+5%).

Ha valore sottolineare, ancora una volta, che il deciso incremento del peso percentuale del digitale sul totale di copie vendute è caratterizzato da due elementi che ne ridimensionano il valore: 1) il rapido declino delle vendite cartacee che incide molto più che non la crescita netta del digitale; 2) l’ascesa delle sole copie digitali a prezzi più economici che oggi compensano, a malapena, la costante flessione di quelle vendute a prezzi più alti.

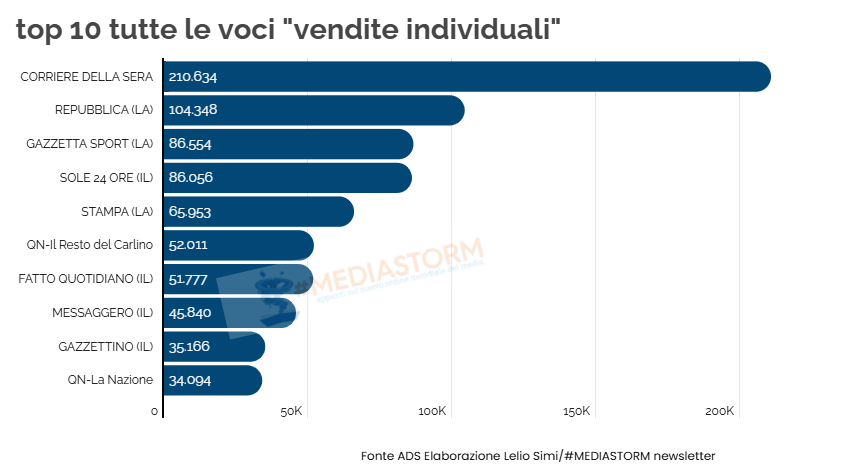

🟠 LE TOP 10

È interessante guardare per ogni voce di vendita le prime dieci testate. Comincio però dalla top 10 complessiva che aggrega tutte diverse voci e, nella quale, è nettamente in testa il Corriere che ormai ha “doppiato” Repubblica.

Per il resto tra le solite “top 4” generaliste (Repubblica, Il Sole e la Stampa) si inserisce la Gazzetta dello Sport; le seconde cinque, ad esclusione del Fatto Quotidiano, sono testate locali di aree metropolitane (Bologna, Roma, Venezia, Firenze) e pubblicate da editori di “lungo corso” come gruppo Riffeser e Caltagirone.

Il canale edicola che complessivamente vale il 68% dei volumi di copie vendute da tutti i quotidiani vede, con poco meno di 120mila copie medie, in testa il Corriere seguito dalla Gazzetta dello Sport l’altra testata del gruppo RCS-Cairo. Da notare che entra in questa top 10 anche un altro quotidiano sportivo, il Corriere dello Sport, che ha nel canale edicola il 96% del totale dei volumi di copie vendute.

Scompaiono invece rispetto alla classifica precedente (quella di tutte le voci di vendita) due quotidiani nazionali come Il Sole 24 Ore e Il Fatto Quotidiano nei quali l’edicola ormai pesa soltanto il 23% e il 38% rispettivamente, ed entra Il Giornale dove l’edicola invece vale il 94% del totale di venduto.

Se guardiamo gli abbonamenti cartacei (il cui peso è soltanto del 6% sui volumi totali di vendita) si nota la scomparsa quasi totale dei giornali nazionali con l’eccezione del Sole e Avvenire anche se il peso sul totale di questa voce di vendita per le due testate è molto diverso: il 12% per il Sole e il 58% per Avvenire.

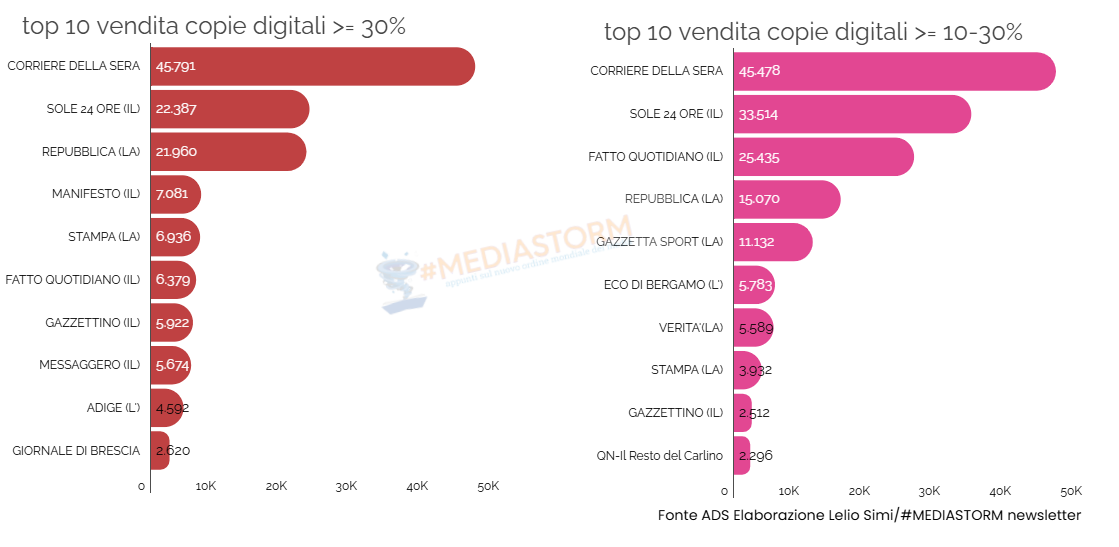

Le copie digitali nel 2024 (aggregando le due voci di vendita) hanno raggiunto un volume di vendita nel giorno medio di 344mila unità, il 25% del totale come già precisato; dati da prendere però, con le “avvertenze” che ho scritto qualche paragrafo sopra.

Le top 10 nelle due voci di vendita delle copie digitali vedono entrambe Corriere della Sera e Sole 24 Ora ai primi due posti, ma se per il Corriere i valori tra le vendite digitali “premium” e quelle più economiche si equivalgono per il Sole le seconde sono nettamente superiori.

Quella del Sole però è una caratteristica costante delle maggior parte delle altre testate che stanno puntando decisamente molto più sulle copie digitali vendute a prezzi super economici.

Sulle ragioni dell’adozione di questa strategia che punta sulle vendite delle copie digitali più economiche a scapito di quelle “premium” ho scritto nella puntata di Mediastorm dedicata alle vendite dei quotidiani italiani nell’aggiornamento di metà anno.

Tra le eccezioni a questa strategia segnalo Il Manifesto quarto nella classifica di vendita delle copie digitali vendute a prezzo superiore al 30% dell’intero ma, va anche notato, con volumi inferiore di tre volte rispetto a chi lo precede (Repubblica).

E questo ci dice quanto il mercato degli abbonamenti digitali dei quotidiani sia concentrato in poche testate: le prime tre valgono il 52% (e il solo Corriere il 26%) del totale delle copie digitali “premium” vendute da tutti i quotidiani, mentre per le vendite di quelle più economiche le prime tre (Corriere, Sole e il Fatto) aggregano una quota di circa il 60%.

🟠 CHI STA SOFFRENDO DI PIÙ LA CRISI DELLE VENDITE? (spoiler: i giornali locali, ed è un grosso problema)

I dati relativi al mercato degli abbonamenti digitali e quelli sulla crisi ormai irreversibile del cartaceo, sono due elementi fondamentali per capire chi si sta adattando meglio alla transizione verso digitale e subscription economy e chi avrà più difficoltà a gestire una fonte di reddito (la carta) destinata a decrescere costantemente.

Le 42 testate locali pesano oltre la metà (51%) sulla flessione di copie vendute del 2024 rispetto al 2023 di tutti i quotidiani italiani, mentre contribuiscono alle vendite totali per 45%.

Una situazione completamente ribaltata rispetto al 2015 quando, invece, il peso del testate locali sulla flessione era stato solo del 36% e il loro contributo alle vendite totali del 47%.

Seppure tutte le testate, nazionali e locali siano in sofferenza quelle locali, da questi dati, sembrano essere quelle che tra la metà degli anni Dieci ad oggi hanno subito in misura maggiore il declino del sistema basato sul giornale cartaceo distribuito tramite edicola.

Dei 33 quotidiani con un peso del canale edicola superiore all’80% sul totale del venduto, 27 sono testate locali.

La vendita di copie non è più l’unico parametro per capire lo stato di salute economico di un giornale, anche da noi gli editori cercano molto faticosamente di trasformarsi (anche) in “qualcos’altro”.

Può essere utile fare notare però che anche nel principale gruppo editoriale italiano, RCS —che pure sta puntando molto sull’incremento degli abbonamenti digitali— nel bilancio economico di fine 2024 i ricavi digitali sono al 26,7% del totale (fermi al valore dello scorso anno) con oltre due terzi del totale dei ricavi, quindi, legato ancora a fonti di reddito tradizionali.

In questo senso pur tenendo conto della diversità di situazioni all’interno del dell’industria dei quotidiani italiani, è importante ragionare sulla capacità di tenuta dell’intero sistema e non semplicemente considerare questa una mera competizione tra chi ha, una qualche possibilità in più, di farcela e chi no.

È davvero tutto per questo numero, grazie per aver letto fino a qui. Alla prossima puntata.

Lelio.

Complimenti come sempre. Una domanda "interessata": come è possibile avere qualche dato aggiornato sulle vendite dei periodici di storia e magari anche sul trend delle vendite?

Grazie

Complinenti, sempre una lettura interessante. Una domanda: perché non confrontare i dati degli abbonamenti delle testate online? Non ci sono i dati? Sarebbe però sensato vedere se chi non ha una versione cartacea riesce a competere con le testate "tradizionali". Penso a IlPost e Linkiesta, ma anche le molte testate online che coprono il buco dei quotidiani locali.