#Mediastorm 08 - Netflix, calano gli abbonati Usa: davvero è l’inizio del suo declino?

#Mediastorm 08 - Netflix, calano gli abbonati Usa: davvero è l’inizio del suo declino?

oppure sono tutte le cosiddette guerre dello streaming che vanno ripensate e calibrate sulle reali esigenze delle persone?

Netflix è ormai da anni per antonomasia “il nuovo che avanza”, non si contano più le iniziative che vengono presentate come la Netflix di qualsiasi cosa, come se usare semplicemente quel nome spianasse la strada del successo, dimostrando magicamente quanto un progetto sia “disruptive”. A differenza di molte altre big tech, Netflix è stata illuminata da una luce positiva nell’opinione pubblica in questi ultimi anni, un’azienda in felice crescita, senza (troppi) lati oscuri da nascondere.

È ancora così? Nella prima trimestrale del 2021 la crescita degli abbonati è stata nettamente inferiore alle previsioni e nella relazione economica di giugno, pubblicata qualche giorno fa, addirittura gli abbonati del Nord America sono diminuiti rispetto al trimestre precedente.

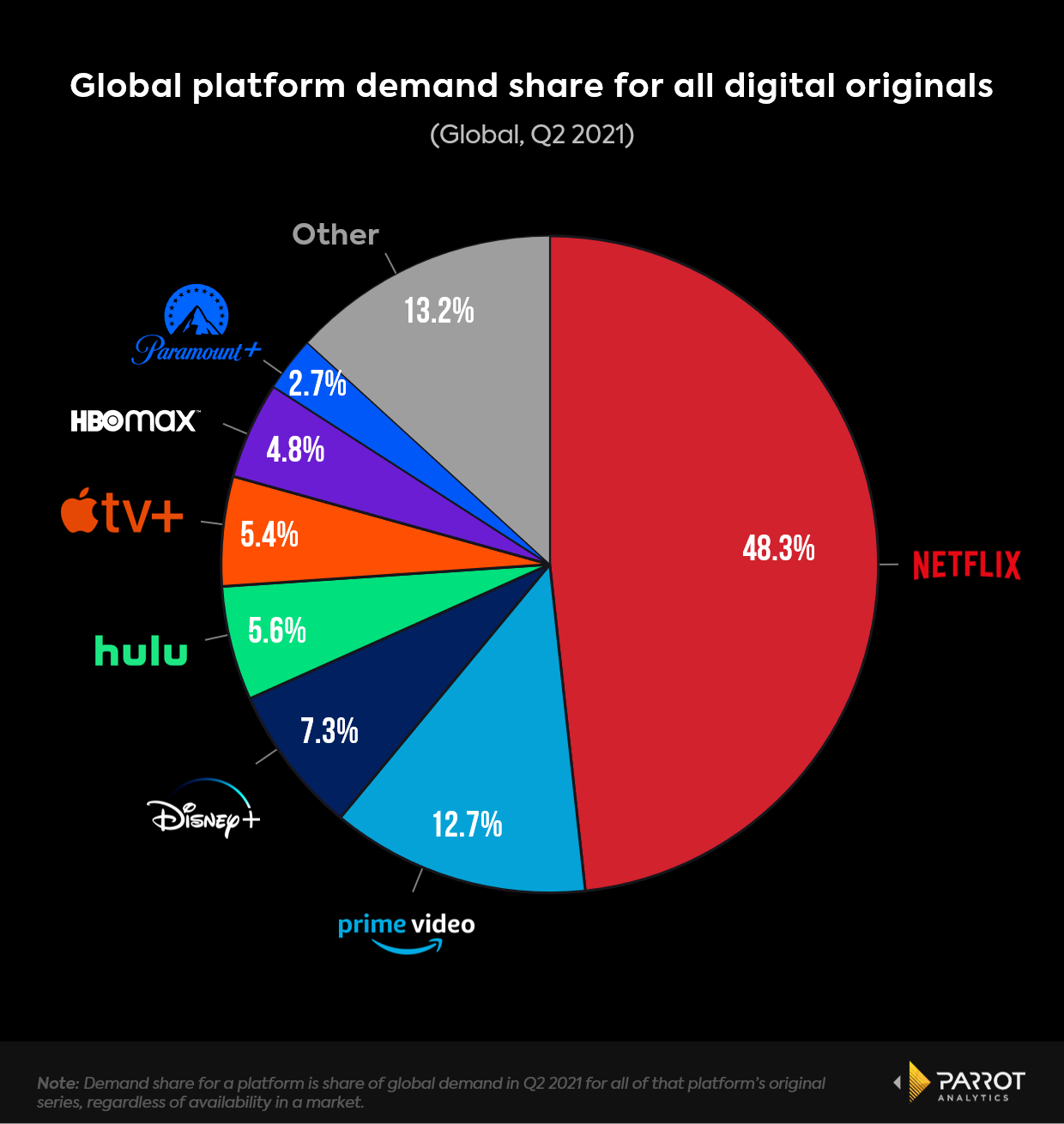

“Netflix Q2 2021 earnings: The true impact of competition” ha scritto l’agenzia Parrots Analytics facendo notare che secondo le loro rilevazioni, per la prima volta, nel mercato dello streaming la domanda di contenuti originali di Netflix a livello globale è scesa sotto il 50%.

Parliamoci chiaro i numeri di Netflix sono, sotto molti importanti parametri economici, ancora decisamente positivi. Ha superato i 209 milioni di abbonati in tutto il mondo e i ricavi sono in aumento del 19,4% anno su anno. I segnali però che la sua crescita stia subendo un rallentamento rispetto al passato ci sono e c’è chi sentenzia che ormai “Netflix Is Losing Its Cool”.

Benvenuta, benvenuto io sono Lelio Simi e questo è l’ottavo numero di #MEDIASTORM una newsletter di appunti, segnalazioni, dati e approfondimenti su come la tecnologia ha trasformato/sta trasformando radicalmente le industrie dei media (e il nostro rapporto con i loro “prodotti”).

Se non lo sei già, puoi iscriverti a questa newsletter qui

Se dopo averla letta hai suggerimenti, domande o segnalazioni da farmi puoi scrivermi a questa email leliosimi@substack.com, altrimenti se quello che ho scritto ti suggerisce delle riflessioni puoi usare direttamente la sezione commenti

Un primo punto da precisare è che oggi Netflix è un’azienda globale, non è una grande rivelazione lo so, ma è importante partire da qui.

Se guardiamo ai suoi abbonati vediamo che attualmente solo poco più di un terzo proviene dagli Stati Uniti (e del Canada); è un cambio di prospettiva fondamentale, per decenni e decenni i grandi broadcaster e le major di Hollywood, che pure dominavano il mercato anche a livello globale, guardavano comunque prima di tutto in casa, un film o un programma TV che riscuoteva un grande successo dentro i confini del Nord America era comunque un grande successo a prescindere dei suoi risultati internazionali.

Oggi non è più così, è molto più complicato, tanto più se il 65% dei tuoi abbonati (unica vera fonte di ricavo) è fuori degli Stati Uniti.

Tuttavia, se guardiamo il peso percentuale dei ricavi divisi per regioni geografiche vediamo che quello relativo al Nord America è pari al 44% (44,3% per la precisione), quindi a livello di fatturato il baricentro è ancora spostato verso questa area di mercato.

Come ogni grande piattaforma globale, Netflix deve guardare al mercato internazionale dall’altra non può, però, permettersi in alcun modo di accelerare la decrescita – almeno a livello di peso sul totale dei ricavi – del suo mercato casalingo, il più ricco. È un gioco di equilibri che la “vecchia” industria dell’intrattenimento americana non conosceva ma sul quale si gioca oggi una partita fondamentale.

Il peso specifico degli Stati Uniti sui ricavi totali è diminuito di circa 9 punti percentuali in tre anni, dal secondo trimestre del 2018 a oggi, a fronte di un aumento costante del prezzo delle diverse opzioni di abbonamento (che può variare anche di molto da nazione e nazione, da continente a continente) applicato da Netflix sul mercato del Nord America, che ha generato, nel medesimo periodo, un incremento del fatturato per singolo utente (ARS, Average revenue per subscriber) del 31%. Di contro questo rapporto nelle altre aree geografiche ha avuto aumenti decisamente più modesti +9% (Europa), +4% (Asia Oceania) se non addirittura un decremento -13% (America Latina).

La politica dei prezzi sarà quindi fondamentale, gli Stati Uniti hanno toccato il loro massimo o è ancora possibile far accettare nuovi aumenti ai propri utenti?, oppure adesso tocca anche agli altri paesi “digerire” reiterati aumenti di prezzo? Se guardiamo all’Europa, il secondo mercato più importante, vediamo che l’aumento globale dei fatturati da streaming di 3,48 miliardi di dollari tra il secondo trimestre 2018 e quello del 2021, per il 40% è stato realizzato in questa area (meglio all’area EMEA che comprende anche Medio Oriente e Africa) e solo 34% dal Nord America.

È probabile che gli aumenti possano concentrarsi adesso nell’area EMEA, stando però molto attenti a non avvicinarsi al punto di saturazione, in un mercato molto competitivo anche dal punto di vista dei prezzi.

In questo senso quel primo segno meno davanti al numero di abbonati americani rispetto al trimestre precedente pesa moltissimo: il segnale che il livello massimo di sopportazione è stato toccato. Per alcuni questa è la principale spiegazione di questa decrescita, come ha scritto qualche giorno fa The Information (sito con paywall):

Le cose si stanno facendo interessanti nello streaming video. Netflix ha riferito oggi di aver perso 430.000 abbonati in Nord America nel secondo trimestre. Oltre al nostro reportage di poche settimane fa, secondo il quale anche il servizio di punta della Disney, Disney+, quest’anno si è sostanzialmente appiattito negli Stati Uniti, implica che due dei più grandi player hanno sbattuto contro un muro. Alla fine forse stiamo vedendo i segnali che i consumatori americani, sopraffatti dalla proliferazione dei servizi in abbonamento, stanno dicendo “ne abbiamo abbastanza!”

I concorrenti su scala globale stanno quasi regalando gli abbonamenti in alcune aree e, per aumentare più rapidamente possibile la loro base di abbonati, anche da noi in Europa hanno proposto prezzi molto più competitivi al momento del loro lancio, ad esempio Disney+ da noi è stato lanciato a 4.99 euro contro i 7.99 dell’offerta base di Netflix (ma adesso la proposta Disney+ con incluso il canale Star è a 8.99 euro).

La domanda oggi è: quanto potranno reggere Netflix e i suoi concorrenti in questa battaglia dei prezzi al ribasso, visto che per continuare ad essere competitivi, nelle guerre dello streaming, bisogna comunque investire una montagna di miliardi di dollari ogni anno in nuove produzioni?

La flessione degli abbonati di Netflix nel Nord America quindi è un segnale di allarme per tutti i protagonisti, vecchi e nuovi, del nuovo ordine mondiale dello streaming: il continuo proliferare di nuove piattaforme (Disney+, HBO Max, Paramount+, Peacock TV, tutte lanciate tra fine 2019 e 2021), la corsa a produrre sempre più titoli (circa 700 in un anno per Netflix con tutti gli altri che cercano di adattarsi a questi ritmi), la totale assenza di pacchetti (bundle) che uniscano titoli di diverse piattaforme (come avviene per la TV via cavo o satellitare) con il risultato che alla fine si deve pagare per tre, quattro o più abbonamenti perdendo così il vantaggio iniziale della loro economicità.

Sommiamo tutti questi fattori e ci accorgiamo che la flessione di abbonati subita da Netflix nel mercato più avanzato non può sorprendere più di tanto, per come è strutturata la stessa guerra dello streaming, che oggi mostra tutti i suoi limiti nel modo nel quale si propone al pubblico.

C’è a mio avviso un altro punto importante. Magari semplifico un po’ ma a differenza di altre big tech a Netflix non basta essere… una big tech.

Google o Facebook puntano quasi esclusivamente, per mantenere la loro posizione dominante, sulla spietata efficienza delle loro piattaforme tecnologiche che abilitano la pubblicità fai-da-te e l’essere ottimi aggregatori di contenuti. Apple e Amazon producono anche contenuti originali con Apple TV e Prime Video, vero, ma i loro veri guadagni li realizzano altrove, dove sono dominanti grazie alla loro tecnologia.

Netflix invece è indissolubilmente anche una media company e il suo futuro ormai dipende in eguale misura da quanto saprà essere un’efficiente azienda tecnologica quanto un’ottima media company.

Ma oltre ad essere molto costoso il microcosmo dei media è anche estremamente complesso, avere il miglior management che conosca le diverse alchimie per confezionare prodotti di successo è fondamentale in un mondo dove qualsiasi (ipotetica) formula vincente finisce per avere sempre qualche variabile in più del previsto.

L’esperienza, il tempo per maturarla, non sono elementi secondari. Netflix ha i soldi per attirare i migliori talenti in questo campo ma resta il fatto che produce contenuti originali soltanto dal 2013. E il tempo non è mai un’opzione. Basta vedere, solo per fare un esempio, come Disney abbia ancora una decisamente superiore capacità, rispetto a Netflix, nel creare e sviluppare nel tempo i franchise cinematografici e televisivi oggi fondamentali per costruire fortune in questo settore.

#Mediastorm: una newsletter sul nuovo ordine mondiale dei media a cura di Lelio Simi - n° 08 - 25 luglio 2021.

→ #Mediastorm è anche il titolo del mio libro edito da Hoepli nella collana Tracce, qui trovi la sua scheda, lo puoi trovare anche su principali store online Hoepli, Amazon, Bookdealer, Ibs, Feltrinelli.

→ Se sei interessato a seguirmi qui il mio account Twitter e su Medium, qui invece il mio portfolio.

→ Per collaborazioni e contatti professionali qui mio profilo Linkedin.

→ Se hai appunti, suggerimenti o correzioni da suggerirmi puoi scrivermi qui: leliosimi@substack.com

[L’immagine del logo e nella testata di #Mediastorm è di Francesca Fincato].