#Mediastorm 44 – Punto di saturazione

#Mediastorm 44 – Punto di saturazione

Inevitabile, prima o poi, farci i conti. L'economia dell'attenzione pone limiti che non possono essere superati, né da chi distribuisce video on demand né da chi vende spazi pubblicitari sui social.

Questa settimana l’agenzia Magna (che fa parte della holding americana IPG) ha pubblicato l’aggiornamento alle proprie previsioni su andamento industria della pubblicità. Queste periodiche revisioni sono particolarmente importanti perché ci fanno capire il reale andamento di questa industria, ci dicono ad esempio se tutto va come previsto o addirittura meglio di quanto preventivato.

Poi c’è il caso che si debba ammettere che la situazione si è fatta un po’ più complicata e complessa di come immaginato. Ed è proprio questo il nuovo scenario descritto oggi dagli analisti di Magna.

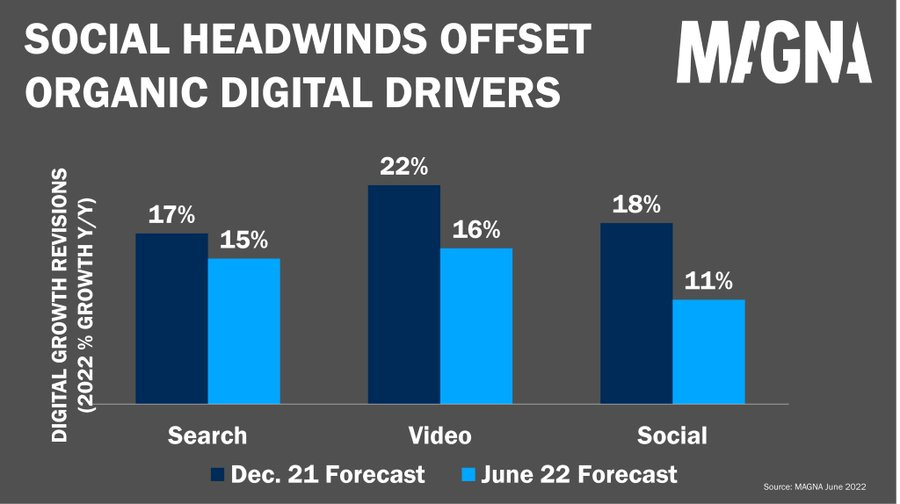

Infatti c'è subito da dire che le nuove previsioni aggiustano quelle precedenti per difetto: la crescita dei fatturati dei proprietari dei media ci sarà, ma è ridimensionata di quasi 3 punti percentuali, da +12% delle precedenti previsioni al +9.2% di questo ultimo aggiornamento; questo a causa di due “venti contrari”:

“Un rallentamento economico globale del 2° trimestre (crescita del Pil reale per l'intero anno a +3,6% secondo il Fondo Monetario Internazionale rispetto al +4,9% di sei mesi fa) e le crescenti restrizioni al targeting basato sui dati che incidono sulle vendite pubblicitarie digitali (ad esempio l'impatto che le modifiche di Apple iOS hanno avuto sui formati di annunci display e social)”.

Nel complesso i ricavi da pubblicità, a livello globale, saranno a fine di quest’anno di 816,2 miliardi di dollari dei quali 533,6 miliardi destinati ai media digitali (in crescita sul 2021 del 13%), che quindi pesano sul totale delle revenue globali per il 65%.

Da notare, inoltre, che questi ricavi da pubblicità si concentrano per il 55% in due soli mercati: gli Stati Uniti (40%) e la Cina (15%).

Il quadro per l’Italia è decisamente peggiorativo, viene drasticamente ridimensionata la crescita prevista ad inizio anno: Magna la mette nel ristretto gruppo di mercati occidentali che soffriranno di più il contesto economico dovuto alla guerra in Ucraina, la crescita per questo è ridotta a un +3%, la metà rispetto al +6% delle precedenti previsioni.

Al di là di queste importanti indicazioni generali una delle cose che più mi ha colpito nel leggere questi aggiornamenti è l'uso ricorrente del termine “saturazione”.

Viene utilizzato, come era facile immaginare, per lo Svod (il video on demand in abbonamento) che nei mercati più evoluti sta trovando il suo punto di saturazione — vedi passaggio a sistema parzialmente sostenuto da pubblicità da parte di Netflix e Disney+ per offrire abbonamenti più economici — ma con una certa sorpresa gli analisti parlano di punto di saturazione anche per i social media nel loro complesso.

I ricavi da pubblicità sui social nel 2021 avevano registrato una balzo enorme +36%, per questo nel 2022 le aspettative erano quelle di una crescita molto più contenuta +18%, ma le nuove previsioni abbassano ulteriormente in modo significativo a +11%: sette punti percentuali è il ridimensionamento più accentuato per tutti i diversi mezzi.

Da Magna lo spiegano in tre punti, e se uno è da attribuire al già citato cambio epocale voluto da Apple sulla “targetizzazione” sui suoi dispositivi, gli altri due fattori sono relativi al raggiungimento di due punti di saturazione:

Saturazione degli inserzionisti. Nei mercati maturi avanzati, i budget dei social media dei marchi di consumo hanno raggiunto una scala nella quale qualsiasi ulteriore crescita è soggetta a un controllo finanziario più accurato e diventa più vulnerabile alle prospettive aziendali. Nel 2020-21, milioni di piccole imprese hanno avviato il social media marketing durante e dopo il COVID. Questo sta ancora accadendo nel 2022, ma a un ritmo più lento.

Saturazione del pubblico. Il numero di persone e il loro tempo speso con le app social sono quasi saturi in tutti i mercati avanzati (mondo occidentale e Cina), tanto che la crescita pubblicitaria nel 2021 è stata quasi interamente guidata dai prezzi più che dai volumi. Una tendenza sempre più evidente quest'anno, gli operatori storici hanno segnalato cali in alcuni mercati maturi.

Nonostante la promessa di una crescita infinita — costante e a certi ritmi — sostenuta da una narrazione che periodicamente incorona un’azienda tecnologica scesa nel campo dell'industria dei media come la nuova qualsiasi cosa (ieri era Netflix, oggi TikTok, ieri l'altro Facebook), l'economia dell'attenzione finisce sempre con porre dei confini precisi che sono definiti anche da limiti di budget (per una persona nell'accumulare costi di abbonamento, in una azienda nell'investire in pubblicità).

Per quanto banale possa essere, sembra che spesso ce ne dimentichiamo.

Ci sono due passaggi interessanti nelle note di Magna che ho appena citato: “qualsiasi ulteriore crescita è soggetta a un controllo finanziario più accurato” e “la crescita pubblicitaria nel 2021 è stata quasi interamente guidata dai prezzi più che dai volumi”.

Se i volumi si stabilizzano cerchi di abbassare i prezzi al cliente nella speranza di aumentarli (è il caso di Netflix e Disney+ con gli annunciati abbonamenti ancora più economici sostenuti da pubblicità), o gli aumenti sperando che la domanda sostenga questa scelta (aumenti prezzo abbonamenti “premium” aggiungendo dei benefici o aumenti costo pubblicità anche nel digitale).

Si però dall'altra parte in questo contesto economico i responsabili dei budget (quelli familiari, quelli degli investitori pubblicitari) metteranno molto più attenzione all’aspetto finanziario del loro investimento dimostrandosi molto meno attratti da metriche come numero di titoli di una library (per decidere di abbonarsi a una piattaforma), numero impresson e interazioni (per investire in pubblicità digitale) e numero di abbonati per investire nelle azioni di una piattaforma media.

Ovvero ci sarà sempre più la necessità di dare al mercato metriche più concrete e affidabili sui reali benefici economici di un qualsiasi investimento.

Benvenuta, benvenuto, io sono Lelio Simi e questo è il quarantaquattresimo numero di #MEDIASTORM una newsletter di appunti, storie, segnalazioni, dati e approfondimenti su come la tecnologia ha trasformato/sta trasformando radicalmente le industrie dei media (e il nostro rapporto con i loro “prodotti”).

Se non lo sei già, puoi iscriverti a questa newsletter da qui:

Se dopo averla letta hai suggerimenti, domande o segnalazioni da farmi puoi scrivermi a questa email leliosimi@substack.com, altrimenti se quello che ho scritto ti suggerisce delle riflessioni puoi usare direttamente la sezione commenti. Se invece vuoi consultare le altre puntate di #Mediastorm puoi farlo da qui: Archivio #Mediastorm.

💵 I (nuovi) padroni dell’industria della pubblicità

Qualche giorno prima di Magna, anche l’altra grande agenzia pubblicitaria GroupM (che fa parte del gigante dell’advertising WPP), ha pubblicato il suo aggiornamento del report This year, next year, una sorta “mappa” dell’evoluzione investimenti pubblicitari in questi e nei prossimi anni.

A livello dei principali macro dati non differisce molto da quanto previsto da Magna: ad esempio i ricavi da pubblicità a livello globale previsti per la chiusura del 2022 sono pari a 837 miliardi di dollari.

I dati e gli spunti forniti sono davvero molti e mi prometto una lettura più approfondita prima di scriverne qualche nota qui.

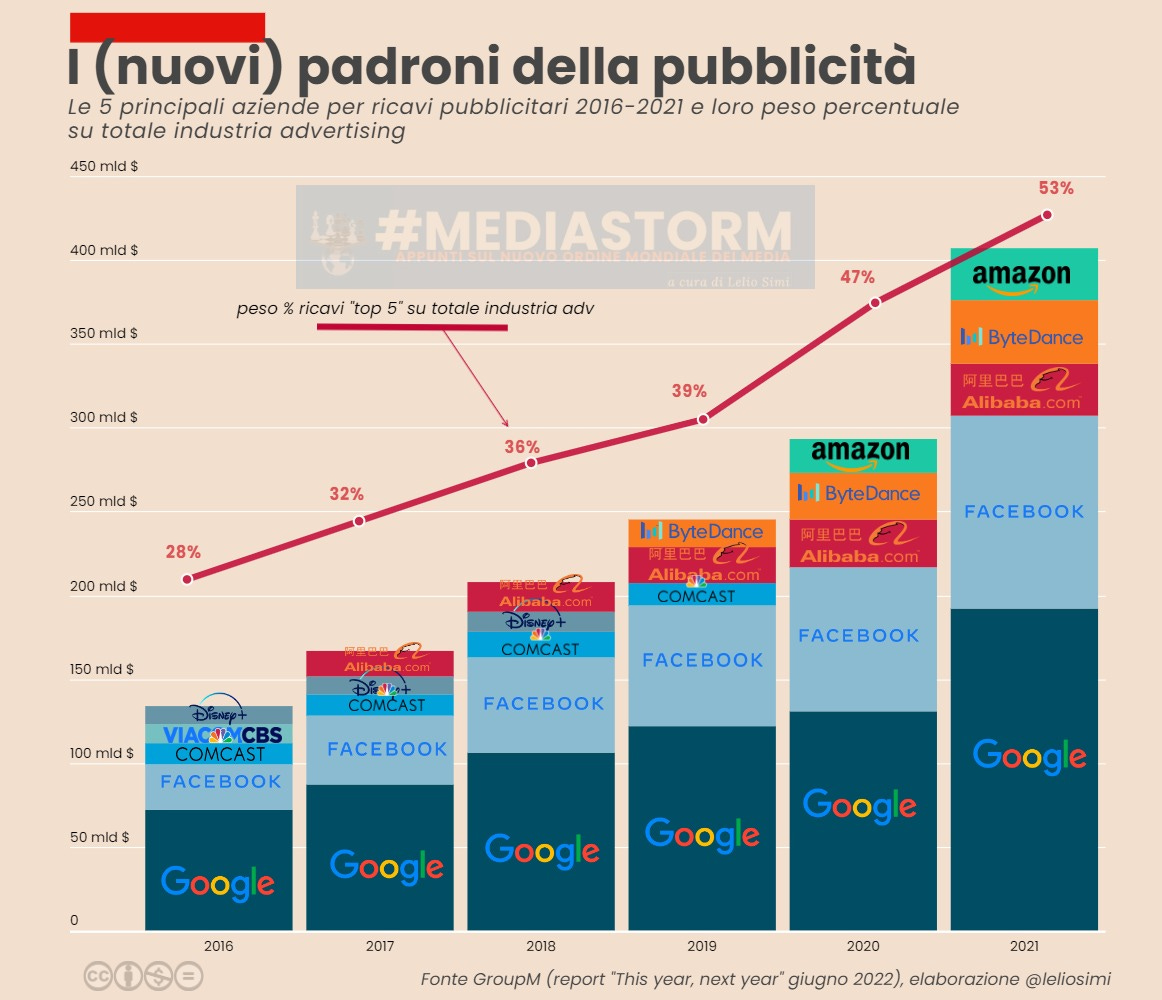

Un aspetto molto interessante però lo metto subito in evidenza: è la sempre maggiore concentrazione dei ricavi da pubblicità in un piccolo gruppo di aziende.

Ne avevo già parlato — sempre su dati GroupM — un po’ di mesi fa. Con questi nuovi dati relativi al 2021 aggiorno il grafico che avevo preparato allora.

Si nota subito che i ricavi da pubblicità aggregati delle prime cinque aziende al mondo ordinate per questo parametro sono ulteriormente cresciuti: 112 miliardi di dollari (+38% sul 2020). È l’incremento anno su anno più consistente di questi ultimi anni, nei precedenti era compreso in una forbice tra i 31 miliardi (nel 2017) e i 48 miliardi (nel 2020).

Le cinque aziende con i maggiori fatturati da pubblicità al mondo sono le stesse del 2020, ovvero in ordine: Google, Facebook, i colossi cinesi ByteDance (la casa madre di TikTok) e Alibaba, con Amazon a chiudere, nel 2020 ha spodestato da questa "top 5" Comcast, una delle media company più grandi al mondo (NBCUniversal, Sky, CNBC).

Il peso delle “top 5” sui ricavi totali dell’industria mondiale della pubblicità è oggi del 53%, sei punti percentuali in più del 2020. È la prima volta, in questi ultimi anni, che oltre la metà dei ricavi da pubblicità al mondo sia concentrata soltanto in cinque aziende.

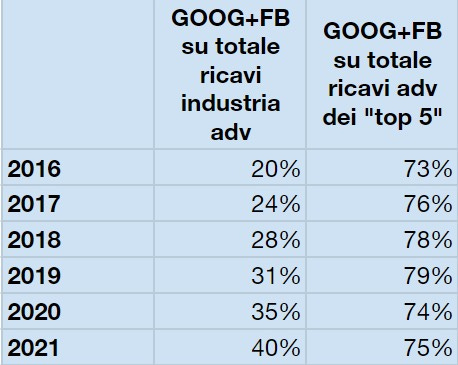

Non solo, se guardiamo le sole Google e Facebook, vediamo che i loro ricavi da pubblicità aggregati hanno pesato nel 2021 il 40% su quelli dell’intero settore (Cina compresa dove comunque non sono presenti), il doppio rispetto al 2016.

Tuttavia il loro peso complessivo sui ricavi delle “top 5” risulta stabile in leggera crescita rispetto al 2020 (un punto percentuale) ma in flessione sul 2019 (quattro punti percentuali in meno). Segno che questa concentrazione globale si sta, seppure lentamente e faticosamente, riequilibrando all’interno del ristretto gruppo dominante.

📰 Cose da leggere (su media e disruption digitale)

► La guerra dei contenuti. Gianmaria Tammaro su Indiscreto (tempo lettura 9 minuti). “Non ci sono più film o serie tv: ci sono contenuti. Netflix, Prime Video, Disney: parlano tutti di contenuti. Guillermo Del Toro, durante un incontro al Festival di Cannes, ha criticato duramente questo nuovo linguaggio: non stiamo più discutendo di arte, ma di una catena di montaggio. Ed è vero. Non ci concentriamo più sul significato delle cose che guardiamo, ma solo sullo spazio – sulla memoria – che riempiono. Una serie più o meno interessante è una serie che dura poco, che si può vedere a doppia velocità, che non richiede troppa concentrazione e che funziona benissimo come sottofondo”. 🏷️

►L’era della Social Nostalgia. Sofia Bettio su Siamomine (tempo lettura 8 minuti). “La possibilità di condividere in tempo reale pensieri, informazioni e foto, sempre accessibili con qualche scrollata, ci immerge in una specie di eterno presente e, contemporaneamente, perpetuo passato. Possiamo accedere facilmente a ricordi di un mese o di dieci anni fa, ricordare i dettagli di ciò a cui abbiamo messo like o attività banali che abbiamo svolto. Cosa cambia allora nella nostalgia del 2022 rispetto a quella degli anni Ottanta o Novanta? La velocità. Un mondo sempre più fondato sui meccanismi e sulle dinamiche social è un mondo che corre rapidissimo, allo stesso folle ritmo con cui un trend sostituisce quello precedente”. 🏷️

► I manga hanno conquistato il mercato editoriale. Vanni Santoni su L'Essenziale (tempo lettura 11 minuti). “Tre settimane fa, il numero 19 di Demon slayer, shōnen manga (fumetto d’azione giapponese pensato per un pubblico adolescente e preadolescente) scritto e disegnato da Koyoharu Gotōge e pubblicato in Italia da Star Comics, ha debuttato nella classifica dei best seller direttamente al primo posto. Si tratta di una tendenza nuova ma non nuovissima. È infatti dalla seconda metà del 2021 che titoli e autori per lo più sconosciuti ai lettori di narrativa straniera, ma notissimi a chi segue il fumetto giapponese, hanno cominciato a spuntare nelle classifiche di vendita, fino a scalarle”. 🏷️

👋Prima di salutarci…

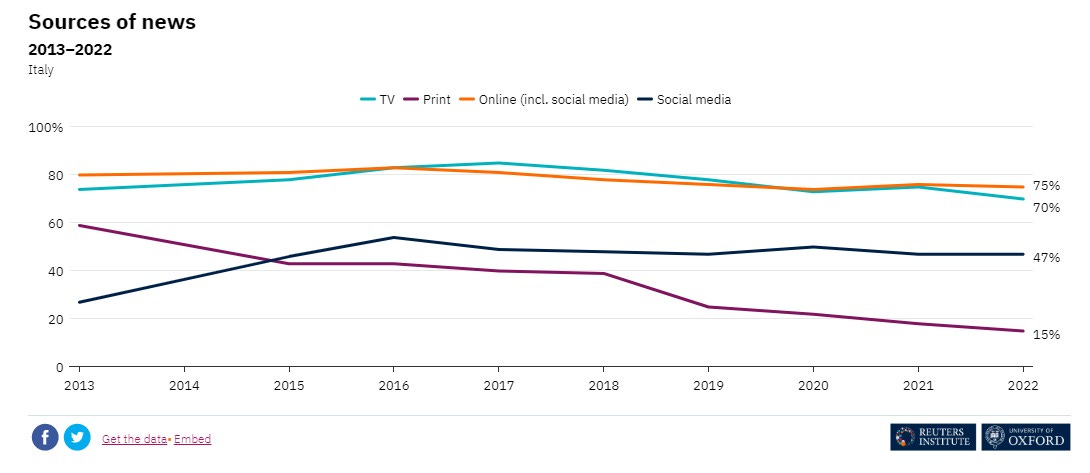

Quali sono le fonti dalle quali si informano gli italiani? Il grafico è tratto dal Digital News Report del Reuters Institute, in particolare dal capitolo dedicato all’Italia curato da Alessio Cornia (un’ottima sintesi di tutto il report la trovate nella newsletter Ellissi di Valerio Bassan).

#Mediastorm: una newsletter di appunti e idee sul nuovo ordine mondiale dei media a cura di Lelio Simi - n° 44 - 19 giugno 2022.

→ #Mediastorm è anche il titolo del mio libro edito da Hoepli nella collana Tracce, qui la sua scheda, Lo puoi trovare in libreria oltre che sui principali store online → Hoepli, Amazon, Bookdealer, Ibs, Feltrinelli, Mondadori.

→ Per collaborazioni e contatti professionali qui mio profilo LinkedIn (ma puoi anche scrivermi all’email qui sotto).

→ Se sei interessato a seguirmi qui il mio account Twitter e su Medium, qui invece il mio portfolio (aggiornato sempre in grande ritardo).

→ Se hai appunti, suggerimenti o correzioni da suggerirmi puoi scrivermi qui: leliosimi@substack.com.

[Per leggere questa newsletter sul web clicca sulla testata. L’immagine del logo e nella testata di #Mediastorm è di Francesca Fincato].