#Mediastorm Rassegna - Marzo 2025

Cose importanti da sapere, numeri notevoli, articoli e newsletter da leggere, infografiche fondamentali sul mondo dei media.

Benvenuta, benvenuto, io sono Lelio Simi e questo è il numero di #Mediastorm in formato “Rassegna” dove seleziono a chiusura di ogni mese: notizie, dati, consigli di lettura, infografiche e, insomma, le cose importanti da sapere, secondo me, del mese appena trascorso sui temi all’intersezione tra media, economia, tecnologia e giornalismo. Ah, se non lo sei già, puoi iscriverti a questa newsletter da qui:

Se hai suggerimenti, domande o segnalazioni da farmi puoi scrivere a questa email leliosimi@substack.com, oppure se quello che ho scritto ti suggerisce delle riflessioni che vuoi condividere, oltre che con me, anche con gli altri lettori puoi usare direttamente la sezione commenti, sarò felice di risponderti. Se invece vuoi consultare le altre puntate di questa newsletter pubblicate puoi farlo da qui ► Archivio #Mediastorm.

📌 IN EVIDENZA

Internet supera la TV, per la prima volta, come mezzo preferito dagli italiani per informarsi.

Internet è ormai, anche da noi, il principale mezzo con il quale cittadini si informano secondo l’Osservatorio sul sistema dell’informazione di AgCom che ha pubblicato, qualche giorno fa, il report annuale con i dati relativi al 2023 e le tendenze del 2024.

✔ Perché è importante: per la prima volta la televisione perde la posizione di leader tra i mezzi di informazione (46,5% della popolazione) 21 punti percentuali in meno nel confronto tra 2023 e 2019. Il primato di Internet come mezzo informativo è confermato per tutte le fasce di età, ad eccezione degli over 65.

✔ Un dettaglio importante: il 50,5% di coloro che sono iscritti ad almeno un social network dichiara di venire a conoscenza di notizie e informazioni sui social prima che su altri mezzi di comunicazione, in particolare grazie ai sistemi di notifica e a quello che l’Osservatorio di AgCom definisce “passaparola digitale”.

✔ Il quadro generale: i cittadini italiani si informano in rete prevalentemente tramite i social network (19,8% della popolazione) e i motori di ricerca (17,9%). Distanziate troviamo anche le versioni online di quotidiani e periodici: 11,8%.

✔ Sì, ma: soltanto il 6,6% degli italiani dichiara di aver sottoscritto un abbonamento ad almeno un quotidiano online, mentre tra coloro che non sono abbonati solo il 14,4% manifesta una qualche volontà di poter sottoscrivere, prima o poi, un abbonamento alla versione internet di un giornale; la stragrande maggioranza però (l’85,6%) non ha nessuna intenzione di farlo nemmeno in futuro.

✔ Nel frattempo: anche il Censis ha pubblicato in questi giorni il suo Rapporto annuale sulla comunicazione in Italia; per quanto riguarda i mezzi di informazione più utilizzati, seppure i Telegiornali siano al primo posto con il 47,7% della popolazione, sono immediatamente seguiti da un social come Facebook (36,4%) e motori di ricerca (23,3%) confermando la supremazia di internet, nel suo complesso, nei confronti degli altri media.

✔ In particolare: c’è da notare come i dati del rapporto Censis mettano in evidenza profonde differenze generazionali: Facebook è il mezzo per informarsi preferito dai 30-44enni (49,8%), per i 14-29enni italiani le loro fonti di notizie preferite sono Instagram e TikTok rispettivamente al 31,2% e 28.8%, mentre per i 45-64enni e gli over 65 l’informazione è rappresentata soprattutto dai Telegiornali con quote rispettivamente per le due fasce d’età del 54,2% e addirittura 68,2%.

✔ In conclusione: sebbene il sorpasso di internet come fonte di notizie sulla TV in un paese tele-centrico come l'Italia, possa davvero definirsi “storico”, c'è da dire che ormai i diversi device — televisore, telefonino, personal computer, tablet — si stanno sovrapponendo e omologando perché ormai tutti connessi a internet (in questa newsletter ne ho parlato spesso recentemente). Da sottolineare come questo sorpasso segni, anche da noi, l'ascesa di un'informazione sempre più frammentata.

[Breve precisazione: ovviamente sia per uno che per l’altro rapporto le indagini e i relativi dati prevedono risposte multiple, non a somma 100]

💶 FOLLOW THE (MEDIA) MONEY

Come sono andati i conti economici dei gruppi editoriali italiani nel 2024?

A marzo sono stati pubblicati i conti economici relativi alla chiusura dell’anno fiscale 2024 dei gruppi editoriali italiani quotati in Borsa, qualche dato e riflessione su quelli di RCS, Gruppo 24 Ore e Seif, tra i pochissimi editori legati a quotidiani che in questi ultimi anni non hanno deciso per il delisting (cioè l’uscita dalle quotazioni in Borsa).

💶 RCS

I ricavi netti del gruppo sono stati di 819,2 milioni di euro (-1,1% rispetto al 2023), i ricavi diffusionali pesano sul totale il 39,5% mentre quelli pubblicitari il 41,6%, entrambi in flessione rispetto all’anno precedente rispettivamente per un -9,5% e -6,4%. In crescita del 7,1% invece i “ricavi diversi” (principalmente attività televisive, organizzazione di eventi, vendita di liste clienti) che oggi pesano sul totale dei ricavi per il 18,9%.

Il risultato netto è positivo per 62 milioni di euro, in crescita di 5 milioni sul 2023.

I ricavi della divisione “Quotidiani Italia” sono stati di 369,4 milioni con un risultato operativo (EBITDA) di 60,7 milioni risultati del tutto in linea con quelli del 2023.

I ricavi digitali ammontano a 218,7 milioni (il 26,7% di quelli totali), appena 134mila euro in più del 2023 (quando i ricavi digitali erano al 26,4% del totale) per un incremento, anno su anno, appena percettibile (+0,05%).

Un dato quest’ultimo che, mi sembra, non coerente con il deciso incremento dichiarato dal Gruppo della “customer base digitale attiva” di 182mila abbonamenti (da 1,024 milioni del 2023 ai 1,209 milioni del 2024), sommando complessivamente la crescita di questa voce del Corriere (da 595mila del 2023 ai 685mila del 2024), della Gazzetta dello Sport e delle testate spagnole El Mundo ed Expansion.

Sì, certo, gli abbonamenti non sono l’unica voce di ricavo per il digitale (c’è anche la pubblicità) ma un tale aumento delle digital subscription dovrebbe far supporre altri effetti economici sui ricavi digitali totali (supponendo di attribuire tutto l’aumento dei ricavi digitali all’incremento degli abbonamenti digitali il valore unitario di quelli acquisiti risulterebbe di 0.74 centesimi di euro).

Indicare nei documenti di bilancio e nei comunicati stampa non solo, e unicamente, il numero degli abbonamenti digitali ma, anche, i relativi dati economici aiuterebbe a comprendere meglio di cosa stiamo effettivamente parlando.

[nota: anche la newsletter Charlie del Post la scorsa settimana ha notato l’incongruenza e, più in generale, nel blog della divisione strategica del Financial Times si è aperta una discussione su quanto la metrica meramente quantitativa del numero dei subscriber sia poco significativa (practically worthless) senza parametri economici per valutare la reale efficacia delle politiche sugli abbonamenti digitali].

💶 Gruppo 24 Ore

I ricavi al 31 dicembre 2024 sono di 214,5 milioni di euro, pressoché identici a quelli del 2023 (una flessione di appena lo 0,2%). Praticamente sovrapponibili con i valori dell’anno precedente anche il risultato operativo con l’EBITDA a 27,3 milioni e risultato netto positivo per 7,4 milioni di euro.

In calo rispetto al 2023 i ricavi pubblicitari (-1,5 milioni di euro) e quelli da diffusione/editoriali (-1 milione di euro), in crescita i ricavi “altri” (+2 milioni di euro quasi interamente dovuti alle attività di formazione).

Nel comunicato del Gruppo relativo al bilancio 2024 e nella documentazione allegata non c’è alcuna quantificazione economica relativa ai ricavi digitali complessivi. Non è un dato che un comunicato corporate di una quotata deve obbligatoriamente dare, ma sorprende la sua assenza perché negli anni e in tutte le relazioni precedenti era sempre stato messo in grande evidenza.

💶 SEiF

L’editore del Fatto Quotidiano ha realizzato nel 2024 ricavi per 30,522 milioni di euro in crescita rispetto al 2023 di 1,25 milioni (+4%). Il risultato netto è negativo, -1,731 milioni di euro, ma in miglioramento rispetto a quello più pesante di -2,388 milioni del 2023.

In lieve aumento i ricavi del settore editoria (+0,7%) per un ammontare complessivo di 23,791 milioni di euro; di questi 13,963 milioni provengono dalle vendite in edicola del quotidiano (-3,6% sul 2023), 316mila euro dal canale edicola del settimanale Millenium, 2,461 milioni dalla vendita di libri Paper First nei canali edicola e libreria (-2,2%) e 7,051 milioni dalla vendita abbonamenti e contenuti digitali (+2,8%).

I ricavi del settore pubblicità ammontano a 3,356 milioni di euro (+7,15% sul 2023) ai quali contribuisce principalmente la raccolta pubblicitaria del sito del Fatto Quotidiano per 2,828 milioni (+13,7%) e per il rimanente quella del quotidiano cartaceo (-21% confrontandola con i valori dichiarati nel bilancio 2023).

Nel complesso, facendo delle semplici somme: i ricavi digitali ammontano (compresi gli abbonamenti all’app TVLOFT) a 10,5 milioni di euro, quelli cartacei a 17,3 milioni e gli “altri” (principalmente sfruttamento contenuti televisivi e, poi, spettacoli teatrali ed eventi) a 2,7 milioni.

L’incidenza dei ricavi digitali nel 2024 sul totale è quindi stata del 35%. È utile ricordare che l’obiettivo posto dal piano industriale del Gruppo, aggiornato lo scorso dicembre, su questo tipo di ricavi è di raggiungere il 61% del totale nel 2027 a chiusura del prossimo triennio.

Come va l’industria dei giornali a livello globale?

Il World Trend Press Outlook pubblicato ogni anno, questo è il 35esimo, dall’associazione internazionale degli editori dei giornali (WAN-IFRA) è sempre un punto fermo per capire lo stato di salute dell’industria globale dei giornali ed avere qualche dato economico di sistema.

Complessivamente nel 2024 l’industria globale dei giornali ha realizzato ricavi, secondo questi dati, per 128 miliardi di dollari (127,56 milioni per la precisione).

Per dare dei parametri di confronto con altre “vecchie” industrie dei media: i ricavi globali dell’industria della musica registrata e quelli del Box Office, lo scorso anno, si aggirano entrambi intorno ai 30 miliardi di dollari, quelli dell’industria del broadcasting, secondo recenti stime, hanno superato i 300 miliardi di dollari.

La notizia, diciamo così, è che il fatturato totale stimato di 128 miliardi di dollari è in crescita rispetto all’anno precedente (anche se soltanto per un +1,8%). La crescita seppure minima è dovuta soprattutto al crescente aumento dei ricavi “altri” come l’organizzazione eventi, i contenuti forniti in licensing e altre attività al di fuori del classico binomio diffusione-pubblicità.

Se guardiamo ai pesi percentuali delle diverse voci di ricavo sul totale risulta che il digitale ha una quota del 19% mentre la stampa vale il 67% del totale e i ricavi “diversi” pesano per un 14%.

Il digitale è il futuro ma nel frattempo che si aspetta che il futuro arrivi gli editori fanno ancora molto (troppo?) affidamento sui ricavi da diffusione della carta stampata, che nel 2024 sono diminuiti del 3,5%: un valore che preso così non sembra drammatico, ma bisogna tenere conto che si riferisce a un quadro globale con notevoli differenze tra aree geografiche, la decrescita a due cifre di Nord America e Europa è controbilanciata da alcuni mercati in Asia (India, Giappone ad esempio) “dove la diffusione della carta stampata rimane relativamente stabile”.

Il punto però è che:

“Seppure la maggior parte delle aziende editoriali rimane concentrata sulla trasformazione digitale e sulla diversificazione delle proprie attività cercando un futuro più sostenibile, la stampa continua a svolgere un ruolo importante nelle loro attività. E può fungere [potenzialmente] da ponte verso il futuro digitale”.

Sì però…

“La diffusione digitale, è vero, continua a crescere (+8% nel 2024), ma anno dopo anno a un ritmo sempre più lento, evidenziando che il modello si sta stabilizzando su questi valori”.

Il rompicapo ancora tutto da risolvere è, quindi, come far “funzionare” e sfruttare i ricavi dei lettori digitali in un modello nel quale i ricavi da cartaceo in costante declino non possono svolgere all’infinito quel ruolo di “ponte” tra un modello tradizionale a uno digitale.

I ricavi da altre attività sono ormai una “cosa” in questa difficile ricerca di equilibrio economico, come evidenziano tutti i dati, ma quanto ancora posso crescere? E ipotizzando una loro continua crescita i giornali rischiano di diventare (troppo) “qualcos’altro”?

Per quanto riguarda i soli quotidiani (nelle stime precedenti erano compresi anche i settimanali) il peso del digitale nel 2024 sui ricavi da diffusione è del 18% mentre quello sui ricavi pubblicitari del 37%. Se si considerano solo queste due voci di ricavo il rapporto digitale vs stampa sul totale è di 25% vs. 75%, nettamente a favore quindi dei ricavi tradizionali.

🐢 LA STORIA DEL MESE

Non si tratta, come di solito faccio in questa sezione, di segnalare un longform ma la storia, mi sembra l’ennesimo segno dei tempi: l’ufficio postale danese interromperà definitivamente il servizio di consegna delle lettere, la ragione? Come è facile immaginare: i volumi da gestire sono diminuiti troppo e non ha più senso accollarsene le spese.

► Denmark postal service to stop delivering letters, dal sito della BBC.

🔢 IL NUMERO DEL MESE

Goldman Sachs stima che ci siano a livello globale circa 67 milioni di persone che nel 2025 si considerano creatori digitali, un numero in aumento rispetto ai 50 milioni del 2022. Le previsioni sono che il numero dei creatori digitali cresca a livello globale fino a 107 milioni entro il 2030 (via report Goldman Sachs Creator Economy: Framing Market Opportunity, Drivers of Content Creation/Distribution & Ads/Commerce).

Il valore dell'economia dei creatori, secondo un precedente report di Goldman Sachs del 2023 era stimato in 250 miliardi di dollari ma destinato a raddoppiare a 480 miliardi di dollari entro il 2027.

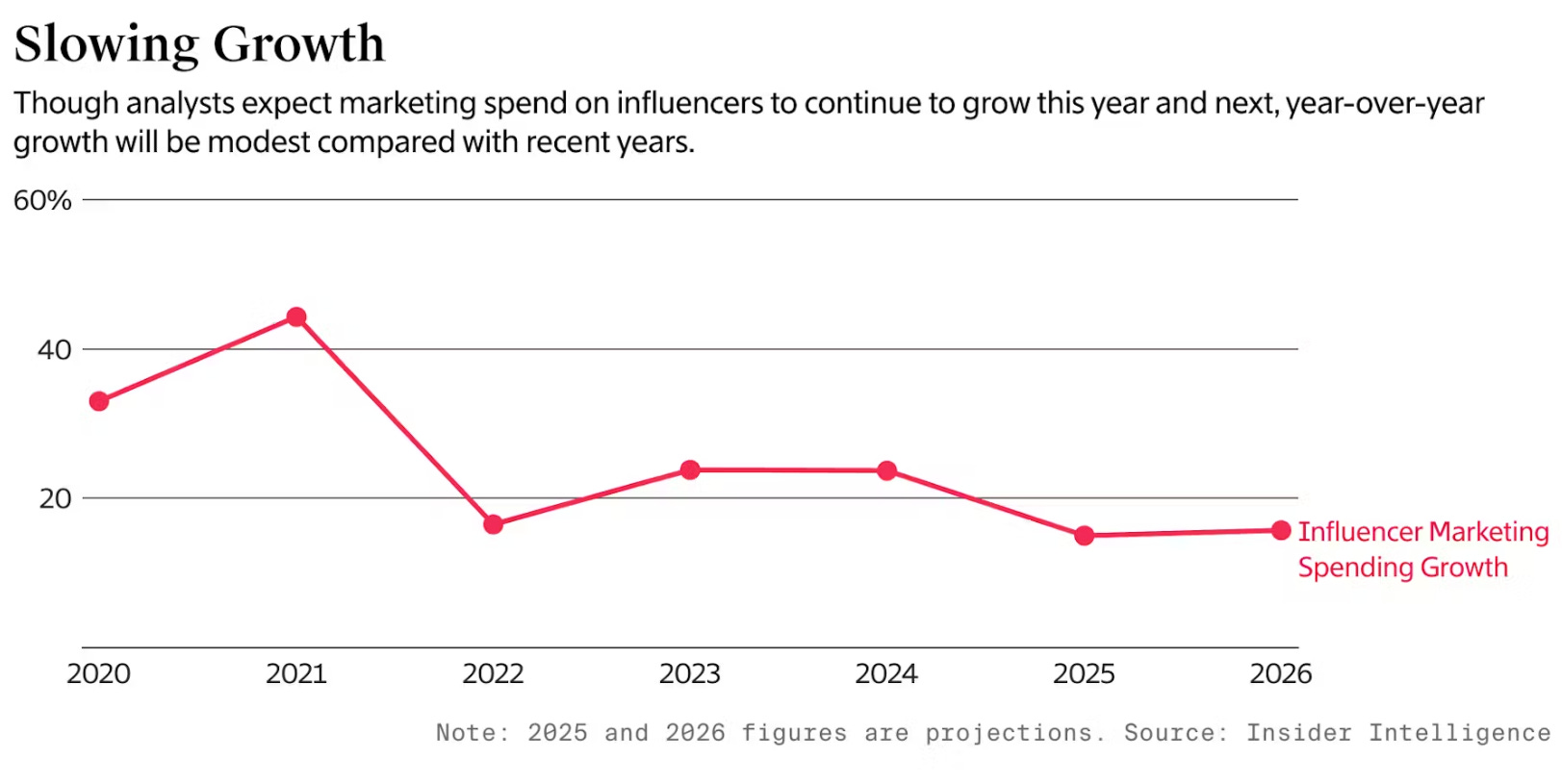

Nel frattempo però The Information scrive che la spesa per l'influencer marketing negli Stati Uniti aumenterà del 15% a 10,5 miliardi di dollari nel 2025.

Un dato però che rappresenta un rallentamento significativo della crescita di questo mercato rispetto al +24% dello scorso anno (i dati includono accordi di sponsorizzazione con i creatori per promuovere prodotti e servizi sui social media e non includono prodotti e viaggi gratuiti o annunci a pagamento).

Questo è dovuto al timore di un divieto definitivo di TikTok negli Stati Uniti visto che l'app cinese è stata il principale motore di crescita della spesa per l'influencer marketing (fonte: l’ottima newsletter Creator Economy della giornalista Kaya Yurieff).

👓 DA LEGGERE (IN ITALIANO)

👓 Il futuro dei social network. “Una società molto connessa è un luogo di grandi fragilità emergenti, un organismo biologico nel quale spesso prevalgono in modo competitivo le scelte meno utili alla comunità. Allontanarsi è allo stesso tempo abbastanza urgente e molto complicato. Allontanarsi servirà a noi come singole persone ma, in un mondo del tutto atomizzato, nel quale tutti sono ormai in qualche modo connessi con tutto, non risolverà molti problemi” [Massimo Mantellini, dopo molto tempo torna a scrivere nel suo blog, spiegando le ragioni del sua scelta di allontanarsi del tutto dai social e dalla Rete, facendo un bilancio di questi anni come sempre con molti spunti interessanti di riflessione).

👓 Creator economy. Il paradosso della visibilità senza controllo. Per Assoinfluencer, il giro d'affari vale circa 1,5 miliardi di euro, per 350mila professionisti attivi. Il volume crescerà esponenzialmente nei prossimi anni ma con quali dinamiche?[Marzio Carucci, Avvenire].

👓 Fare l’archeologo della tv. Dietro una grande opera televisiva o cinematografica, ci sono spesso grandi immagini d’archivio. A ricercarle, organizzarle, e capire il modo corretto di utilizzarle sono gli archive producer, figure chiave di un’industria sempre più a contatto con il proprio passato [Andrea Fiamma, Link Idee per la tv].

👓 Il cappio stretto da Amazon intorno a Bloomsbury. Un accordo obbligato: la società fondata da Jeff Bezos e oggi capitanata da Andy Jassy aveva minacciato di non vendere più i titoli della casa editrice britannica, di fronte a notizie simili, il dubbio è spontaneo: rallegrarsi perché alla fine si è trovata una via di uscita non (troppo, si spera) conflittuale o rattristarsi per quella che appare come una resa di fronte allo strapotere del più forte? [Maria Teresa Carbone, Il Manifesto].

👋 PRIMA DI SALUTARCI

È davvero tutto per questo numero, grazie per aver letto fino a qui. Alla prossima puntata.

Lelio.